Подвійний плюс

Банківська система повернулась до бізнесу as usual: зростання кредитного портфеля, скорочення NPL, рекордний прибуток і накопичений капітал створюють ілюзію, що всі найбільші ризики залишились позаду. Нацбанк уже готує додаткові нормативи, а уряд заговорив про приватизацію державних банків. Проте війна у 2025 році ще може негативно вплинути на банківську систему, стійкість якої буде залежати від спільних зусиль банків та держави

Банківський ринок України у 2024 році продовжив відновлюватися, але темпи зростання загальмували: за перші дев’ять місяців чисті активи банків зросли лише на 8% порівняно з 12,6% за аналогічний період 2023-го. І хоча кошти клієнтів — юросіб та фізосіб — у цей період збільшились тільки на 7%, значний накопичений прибуток та висока ліквідність дали змогу банкам більш активно кредитувати й інвестувати. Вкладення в облігації внутрішньої державної позики (ОВДП) зросли на 18,2%, а портфель кредитів бізнесу та населенню — на 16,6%.

Кредитний бум

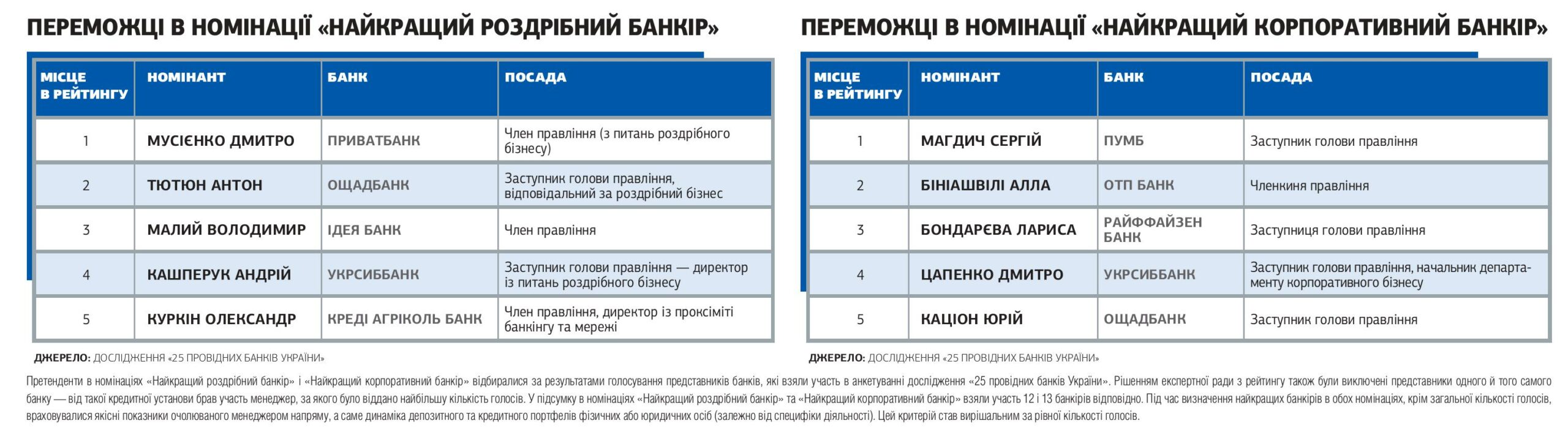

Відновлення корпоративного кредитування стало головним трендом року. Портфель кредитів бізнесу у вересні перевищив довоєнний рівень і досяг 592,9 млрд грн. «Річне зростання чистого гривневого кредитного портфеля корпоративних клієнтів у серпні становило 20,5%. Утім, найбільшим його драйвером є компанії сегмента мікро-, малого і середнього бізнесу, кредитний портфель яких виріс на 25%, а частка ММСБ в загальному кредитному портфелі юридичних осіб — майже до 60%», — розповів заступник голови правління Ощадбанку, відповідальний за корпоративний бізнес, Юрій Каціон. «Ми бачимо попит як на фінансування оборотного капіталу, так і на інвестиційні проєкти», — додав перший заступник голови правління Укргазбанку Володимир Пономарьов.

На додаткові гривневі та валютні кошти могли розраховувати позичальники банків усіх груп. Найбільший приріст за дев’ять місяців показали банки з приватним, переважно українським, капіталом (+25,2 млрд грн). Державні банки збільшили портфелі на 20,7 млрд грн, а банки іноземних банківських груп — на 18,75 млрд грн. «З одного боку, бізнес адаптувався до умов роботи в реаліях воєнного часу, перебудував логістичні експортні шляхи, підлаштувався до зміни споживацького ландшафту всередині країни. Водночас незахищеність великих виробничих об’єктів від воєнних ризиків продовжує залишатись вагомою перепоною для кратного зростання кількості великих інвестиційних проєктів, як і дедалі відчутніший брак персоналу на ринку праці», — зазначив Юрій Каціон.

Відновлення кредитування банкіри вважають позитивним сигналом, враховуючи, що на початку війни банки віддавали пріоритет вкладенням у депозитні сертифікати НБУ. «Банківська система має ресурси для кредитування — як ліквідність, так і капітал. Але лише в поодиноких банків частка чистого кредитного портфеля в активах перевищує 30%. Тому просто вихід на довоєнний рівень є недостатнім», — вважає Володимир Пономарьов.

Навіть цей прогрес був би неможливим без державної допомоги. «Для банків ключовим у зростанні кредитного портфеля стало зростання попиту з боку бізнесу за рахунок пристосування до нових ланцюгів логістики, початку роботи релокованих підприємств, а також можливості отримання кредитів за програмами державної підтримки (частково прогарантованими державою та/або із застосуванням пільгової ставки)», — каже директор департаменту з продажів корпоративного бізнесу Банку Кредит Дніпро Ігор Татаренко. В рамках програми «5–7–9%» (ставки від 1% до 15%), попри намагання уряду звузити коло позичальників до малого бізнесу чи найбільш пріоритетних галузей, видавалось щотижня в середньому 1,8 млрд грн, а сама програма, крім кредитування, також підтримує лізинг та факторинг.

Споживче кредитування стало другим вагомим фактором зростання. Приріст гривневого кредитного портфеля фізосіб на 49,4 млрд грн видається суттєвим навіть на фоні аналогічного показника юросіб (+61 млрд грн). Темпи зростання кредитування населення підстрибнули до 31,3%. Відчутну частку зростання забезпечила державна пільгова іпотека «єОселя». Але беззаставне споживче кредитування також зростало значними темпами.

Банки для зниження своїх ризиків та здешевлення кредитів для клієнтів використовували, крім «5–7–9%» і «єОселі», також інші державні програми — від компенсування частини витрат на купівлю вітчизняної аграрної техніки до отримання державної портфельної гарантії за кредитами МСБ. Цей позитивний для банків вплив держави відчувається в усіх ключових сегментах кредитування. Завдяки такій підтримці, а тільки на «5–7–9%» та «єОселю» в бюджеті 2024 року було закладено 27,4 млрд грн, на третьому році вторгнення вплив війни на баланси банків майже не відчувається.

Це підтверджується багатьма індикаторами. У фінансовій звітності банків відрахування в резерви під проблемні кредити за десять місяців становили ледве помітні 1,9% від витрат банків. А непрацюючі кредити скорочувались як у відносному вимірі — з 37,35% до 32,43%, так і в абсолютному — на 7,2 млрд грн, до 415,2 млрд грн. «За новим портфелем, який сформувався з початку 2023 року, ми подекуди бачимо якість, яка навіть краща, ніж та, що була до 2022 року. Тому ми не очікуємо значних доформувань резервів. Але ситуація, на жаль, може змінитися в разі погіршення безпекової ситуації», — попереджає Ігор Татаренко.

Зменшення ризиків у банківській системі заохотило міжнародні фінансові організації збільшувати ліміти за чинними програмами підтримки та започатковувати нові. Тільки минулої осені Європейський банк реконструкції та розвитку (ЄБРР) вирішив покривати до 50% кредитного ризику за новим фінансуванням ПриватБанку і Кредобанку на 400 млн євро і 100 млн євро відповідно, Укргазбанк отримав від нього портфельну гарантію на 150 млн євро, а Ощадбанк — другий транш у рамках інструмента розподілу портфельних ризиків на 75 млн євро. І подібних програм багато. Часто акцент вони роблять на аграрних позичальниках, «зелених» технологіях, енергонезалежності та малому бізнесі, зокрема релокованому, а також бізнесі жінок, молоді, ветеранів, внутрішньо переміщених осіб, осіб з інвалідністю. «Ми бачимо величезний потенціал у фінансуванні таких проєктів. Укргазбанк підписав з ЄБРР угоду за програмою підтримки енергетичної безпеки і має пайплайн кредитів, які будуть профінансовані», — розповідає Володимир Пономарьов.

Гривня в надлишку

Левову частку процентних доходів банків продовжували забезпечувати інвестиції в ОВДП Мінфіну та вкладення в депозитні сертифікати НБУ. Хоча за рік портфель депозитних сертифікатів скоротився на 11,1% — до 457,6 млрд грн у жовтні, третина цих коштів була розміщена в найбільш дохідні 3-місячні депсертифікати. Нацбанк не поспішав відмовлятися від цього інструмента, зменшивши дельту зі ставкою депсертифікатів овернайт: на початку року різниця становила 4 в.п., восени — вже 2,5 в.п. Після зміни нормативів 11 жовтня обсяг вкладень у 3-місячні депсертифікати обвалився втричі.

Обов’язкові резерви банків, частину яких можна вкладати в ОВДП, збільшились протягом дев’яти місяців на 17% — із 334,1 млрд грн до 390,9 млрд грн. Щоб стимулювати ще більший попит на ОВДП, Нацбанк з 11 жовтня підвищив на 5 в.п. нормативи обов’язкових резервів, а ліміт вкладень у бенчмарк-ОВДП — до 60%. Це спрацювало. Резерви підстрибнули на початку листопада до 515,5 млрд грн, і банки стали активніше скуповувати ОВДП. Це допомогло до 1 грудня збільшити портфель облігацій на балансі банків на 32,2%, або на 211,8 млрд грн (до 869,9 млрд грн), що становить 96% зростання ОВДП в обігу за цей період. Хоча середньозважена дохідність нових ОВДП в листопаді (15,36% річних) була суттєво нижчою, ніж на початку року (17,75%).

У 2024 рік Нацбанк заходив із прогнозом, що облікова ставка становитиме 15% протягом усього року. Але стрімке гальмування інфляції створило підстави для зниження ставки на 0,5 в.п. в березні й 1 в.п. у квітні. Після зниження індикатора в червні до 13% НБУ заявив про зупинку циклу зниження ставки. Це відбулося на тлі подальшого розкручування інфляції, 12-місячний показник якої зріс із 3,2% у квітні до 9,7% в жовтні й досяг оновленого прогнозу НБУ. В умовах прискорення інфляції та девальвації тримання облікової ставки на рівні 13% мало зберегти привабливість гривневих інструментів. І якщо облікова ставка за 11 місяців втратила 2 в.п., то річні роздрібні депозити — 1,71 в.п.

Поки тривало монетарне пом’якшення, знижувалась дохідність усіх інструментів НБУ. Якщо на початку року за депсертифікатами овернайт і 3-місячними депсертифікатами банки заробляли 15% та 19% річних відповідно, то з 15 березня — 14,5% і 17,5%, з 26 квітня — 13,5% і 16,5%, з 14 червня — 13% і 16%, а з 20 вересня — 13% і 15,5%. Зменшення облікової ставки дало змогу удешевити рефінансування з 21% до 16% річних, але структурний профіцит ліквідності не сприяв появі попиту на ці кошти. Обсяг рефінансування банків скоротився за десять місяців із 2,5 млрд грн до 1,6 млрд грн.

До 28-ї річниці появи гривні Нацбанк вирішив позбутися «копійок» і запропонував дерусифікувати розмінні дрібні монети шляхом запровадження в обіг нової монети «шаг». Саме ця назва найчастіше зустрічається в історії та літературі для опису дрібної монети на українських землях. Уже у 2025-му Нацбанк хоче відкарбувати перші 20 млн монет «50 шагів», якщо реформу підтримає парламент.

Значне зовнішнє фінансування бюджету України дало змогу НБУ накопичити рекордні валютні резерви, які досягли історичного максимуму наприкінці березня — $43,8 млрд. Проте на кінець жовтня вони впали до мінімуму з квітня 2023 року — до $36,6 млрд. Нацбанк щомісяця витрачав мільярди доларів для задоволення попиту на міжбанку, але гривня продовжувала послаблюватись. За понад рік із моменту скасування в жовтні 2023-го фіксованого курсу і переходу до керованої гнучкості гривня девальвувала на 14%, зокрема на 9,7% з січня до початку грудня 2024-го.

Рекордний прибуток

Відновлення кредитування та збереження суттєвого заробітку на депсертифікатах і ОВДП дали можливість банкам збільшити прибуток за десять місяців на 12,6% — до рекордних 163 млрд грн. Чистий прибуток після сплати 25-відсоткового податку також був рекордним — 125,6 млрд грн. Із 62 банків, які працювали на ринку, збиткових у січні — вересні було лише вісім. Найбільший збиток становив 139,6 млн грн у Правекс Банку. Тоді як найбільший чистий прибуток отримав ПриватБанк — 48,4 млрд грн.

Саме завдяки високій рентабельності банки без складнощів перейшли на нову структуру капіталу і зберегли практично двократний його запас. На початку осені всі банки виконували мінімальні вимоги достатності основного капіталу першого рівня і капіталу першого рівня (в середньому 15,7% за норми щонайменше 5,625% і 7,5% відповідно), а також регулятивного капіталу (16,2% за норми 8,5%). З початку 2025 року цей норматив зріс до 9,25%, а ще через пів року доросте до 10%.

Рекордний прибуток банків, більша частина якого була зароблена вкладеннями в державні інструменти, на тлі значного дефіциту бюджету сприяв ухваленню закону про сплату другий рік поспіль банками 50% податку на прибуток. НБУ і Мінфін були проти, хвилюючись за бажання банків купувати ОВДП та можливу докапіталізацію двох держбанків — Сенс Банку та Укрексімбанку. Але наприкінці листопада закон все ж був підписаний Президентом і ставка зросла до 50%. У 2025 році банки мають повернутися до ставки в 25%, яку почнуть сплачувати і небанківські фінансові установи.

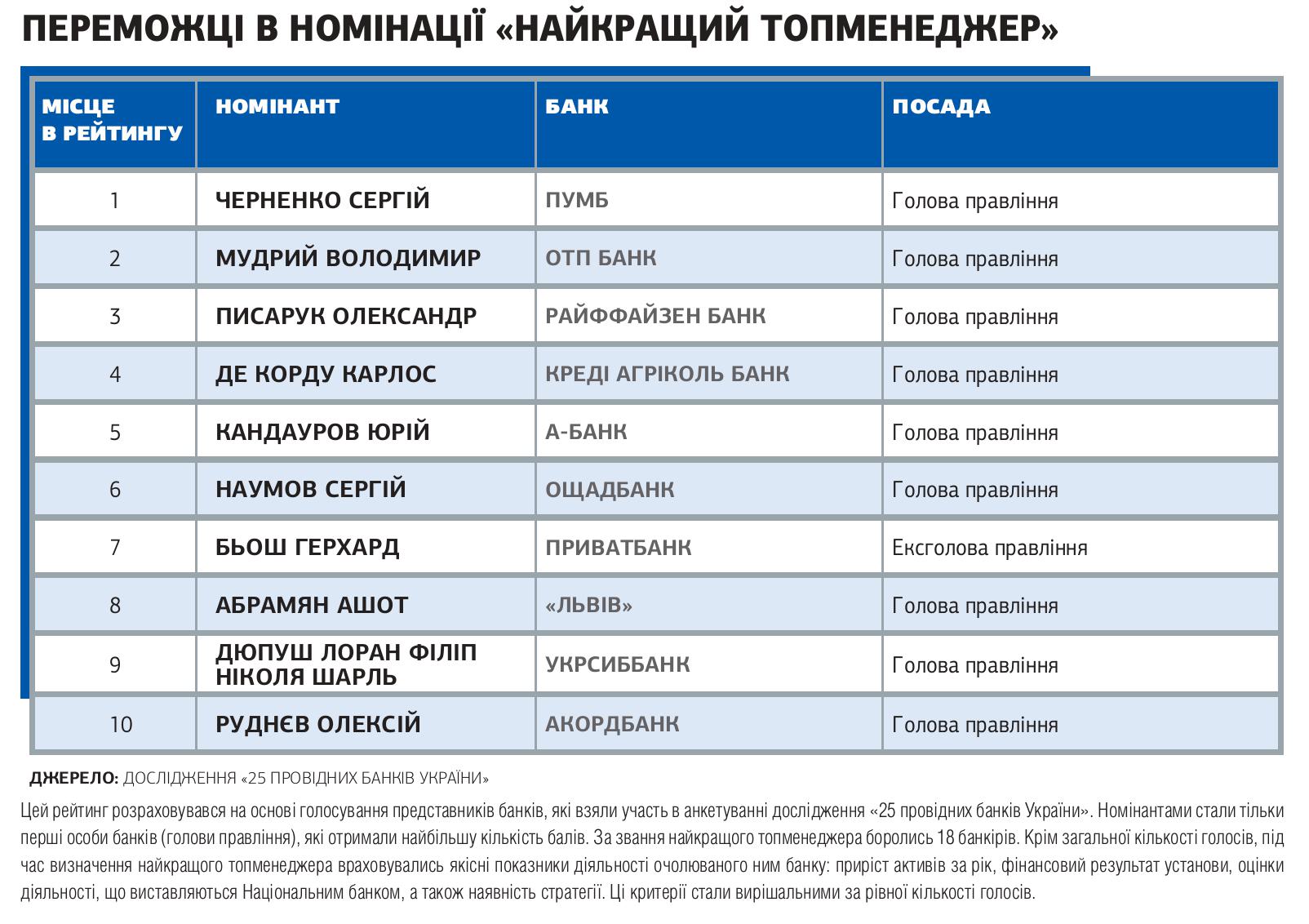

Остання оцінка стійкості найбільших банків показала, що у п’яти з них може виникнути потреба в капіталі через низьку операційну ефективність. З них найкраща ситуація була в Укргазбанку та Сенс Банку, а ось Укрексімбанку, Правекс Банку та МТБ Банку для досягнення цільових рівнів достатності капіталу в 3-річній перспективі може знадобитися сумарно 10 млрд грн капіталу. «З переходом війни в стадію довготривалого конфлікту, війни ресурсів та війни на виснаження фокус змістився більше на витривалість і запас міцності банківської системи в межах поточної стресової ситуації. Хоча ця система успішно пройшла вправу зі стрес-тестування, міцність будь-якої системи визначається її найслабшою ланкою», — впевнений голова правління ОТП Банку Володимир Мудрий.

Шлях до приватизації

Державних банків знову стало більше. У 2024 році під контроль уряду остаточно перейшов Перший інвестиційний банк (бренд PINbank), 88,9% акцій якого через суд були конфісковані в росіянина Євгенія Гінера. Ці акції були передані Фонду державного майна, який оголосив про підготовку установи до приватизації. Україна пообіцяла Міжнародному валютному фонду, що продасть усі банки, які перейшли і ще будуть переходити під її контроль. У переліку приватизації має з’явитися і Мотор-Банк. Суд вже стягнув із підозрюваного в держзраді експрезидента «Мотор-Січі» В’ячеслава Богуслаєва в дохід держави 100% акцій банку і передав їх в управління Фонду держмайна.

Укрпошта не припиняла спроб вийти на банківський ринок, які робить із 2017 року. На заваді цьому постійно ставав НБУ. Останніми роками державний поштовий оператор претендував на збанкрутілий банк «Січ» та Альпарі Банк, що був найменшим в Україні банком, який так і не знайшов свого місця на ринку і в червні добровільно здав банківську ліцензію. Не отримавши змогу купити Альпарі Банк, Укрпошта виявила ініціативу отримати собі націоналізований Перший інвестбанк.

Враховуючи постійний тиск Укрпошти, яка аргументує отримання банку необхідністю надання фінансових послуг українцям у селах та маленьких містечках, де відсутні відділення банків, НБУ у вересні ініціював створення банків фінансової інклюзії. За ідеєю НБУ, будь-яка юридична особа, що має розгалужену мережу — від поштового оператора до мережі продуктових магазинів, зможе отримати обмежену банківську ліцензію та надавати послуги фізособам і невеликому бізнесу. Це б дало змогу нарешті стати «банком» не тільки Укрпошті, а й «Новій пошті», яка також бажала купити банк, а через фінансову компанію «Нова Пей» (бренд NovaPay) вже почала випускати платіжні картки, відкривати рахунки та надавати кредити. «Створення такого банку — це непросте завдання. Має бути ухвалене відповідне законодавство. До того ж регулятор заявив, що ці банки мають відповідати пруденційним вимогам та нормативам НБУ. Окрім стандартного набору документів, Нацбанк буде вимагати трирічну стратегію та бізнес-план. Якщо Укрпошті чи іншій організації вдасться розробити ефективну бізнес-модель банку фінансової інклюзії, це буде позитивом для населених пунктів, де наразі банківські установи не працюють», — вважає голова правління Ощадбанку Сергій Наумов.

Це особливо актуально для прифронтових зон. «Ощадбанк запустив у шести областях мобільні підрозділи на базі автотранспорту, які надають свої послуги там, де їх не надає жодна інша фінансова установа. Проте є багато територій, куди не доїжджаємо навіть ми. Якщо там зможуть працювати банки фінансової інклюзії, то це безумовний позитив для мешканців цих регіонів», — каже Сергій Наумов. На початку грудня парламент відхилив законопроєкт про створення банків фінансової інклюзії.

Збільшення за час війни кількості одержавлених банків змушує уряд повернутися до приватизації. Для цього парламент дозволив продаж часток у держбанках. Ще до 2022 року ЄБРР планував отримати міноритарну частку в капіталі Ощадбанку, а Міжнародна фінансова корпорація (IFC) — в Укргазбанку. Зараз до пріоритетів уряду додалася приватизація Сенс Банку, який перебуває у власності держави з липня 2023-го. За цей актив може бути запекла боротьба. Публічно інтерес до нього проявляла інвестиційна компанія Dragon Capital Томаша Фіали, яка до війни придбала Юнекс Банк, непублічно — угорська група OTP Bank, яка володіє ОТП Банком.

Перший крок до розмороження пригніченого війною ринку M&A зробив Сергій Тігіпко, який володіє ТАСкомбанком та Універсал Банком (на його базі працює monobank). У жовтні група ТАС оголосила про купівлю за $34 млн Ідея Банку, який спеціалізується на споживчому кредитуванні. Польський акціонер банку шукав покупця на український актив, оскільки Нацбанк визнав небездоганною ділову репутацію як номінального власника банку — Getin Holding S.A., так і кінцевого — Лєшека Чарнецкі. Успішне завершення угоди залежало від отримання покупцем — кіпрською Alkemi Limited — дозволів регуляторів, а також відсутності форс-мажорів, оскільки Ідея Банк уже мав досвід зірваних угод. Перед пандемією ковіду Ідея Банк прагнула купити ІК Dragon Capital, а перед російським вторгненням — ПУМБ Ріната Ахметова.

Трансформація системи

Під впливом війни змінилися і кадрові проблеми банків. Якщо в перший рік російського вторгнення проблемою № 1 для банків була організація дистанційної, безпечної та безперервної роботи персоналу, а в другий рік — його повернення в Україну та у відділення, то на третій рік війни головною проблемою став дефіцит кадрів на ринку, зокрема через мобілізацію працівників. Ця проблема відчувалась більш гостро невеликими банками, які не були визнані критично важливими і не отримали квоту на бронювання працівників.

Проте з дефіцитом кадрів стикаються всі банки. «Вагомим викликом, який має потенціал до зростання рівня ризику на майбутнє, є нестача кваліфікованого персоналу. Наразі це пов’язано з необхідністю проведення мобілізаційних заходів для підтримання обороноздатності України, а в майбутньому, після завершення воєнних дій, трансформується в питання зацікавленості та наявності стимулів для повернення тих, хто виїхав, або ж заміщення попиту на робочу силу міграцією», — каже Володимир Мудрий.

Зміни в керівництві банків відбувалися нечасто, головним чином у державних банках. Австрієць Герхард Бьош після трьох років керівництва ПриватБанком вирішив достроково звільнитися. Замість нього новим головою правління обрали іншого іноземця — шведа Мікаеля Бьоркнерта. Новим керівником Укрексімбанку став Віктор Пономаренко, який перед цим дюжину років очолював ПроКредит Банк, а очільником Сенс Банку був обраний Олексій Ступак, який розвивав усередині «Сенсу» корпоративний напрям. Родіон Морозов став виконувати обов’язки голови правління Укргазбанку в лютому 2023-го. У липні 2024-го наглядова рада нарешті обрала голову правління, але поляк Піотр Качмарек мав розпочати виконання обов’язків лише після погодження НБУ. До початку грудня Піотр Качмарек, який в 2023 році був президентом Getin Holding, все ще не отримав погодження НБУ.

Незначні зміни відбулися в Національному банку. Новостворене управління захисту критичної інфраструктури НБУ очолив Роман Проскуровський, а управління моніторингу пов’язаних осіб — Дмитро Мухопад. Департаментом нагляду за ринком небанківських фінансових послуг замість Тетяни Мосійчук почав керувати Михайло Федоренко, а департаментом внутрішнього аудиту замість Вадима Миронюка — Олена Авраменко. Директоркою департаменту ліцензування стала Дар’я Софіна. Олексій Лупін, пропрацювавши в НБУ понад чверть століття, в червні звільнився з посади директора департаменту відкритих ринків. А в серпні з НБУ пішов директор департаменту закупівель Андрій Телюпа, оскільки став заступником міністра економіки. До початку грудня НБУ не знайшов їм постійної заміни.

НБУ в листопаді реорганізував департамент нагляду за ринком небанківських фінансових послуг у департамент нагляду за небанківськими надавачами фінансових послуг і почав шукати нового директора.

Мережа банків скорочувалась, але дедалі частіше банки займались релокацією відділень, а не оптимізацією мережі. У більшості випадків йшлося про корекцію мережі на 1–2 відділення. Найбільш суттєве скорочення продемонстрували Ощадбанк (–19, до 1163), який має найбільшу мережу в країні, ПриватБанк (–19, до 1113), Креді Агріколь Банк (–14, до 126) та Полтава-банк (–9, до 73). Сумарно за січень — вересень банки закрили 85 відділень, або 1,65% їхньої загальної кількості, зменшивши кількість офісів до 5053.

Кожне друге з них мало стати інклюзивним. З 1 січня 2025 року мінімум 50% відділень банків у кожному регіоні мають бути зручними для людей з особливими потребами. НБУ вирішив не відкладати вчергове вимоги до банків і навіть посилив їх, зобов’язавши банки забезпечити фізичну та інформаційну доступність офісів. Це має сприяти створенню інклюзивного фінансового простору для ветеранів війни, осіб з інвалідністю та людей старшого віку.

На початку грудня 2024-го НБУ визнав неплатоспроможним Комінвестбанк. Примусове виведення банку з ринку відбулося вперше з моменту падіння Укрбудінвестбанку у вересні 2023-го. Ще два банки торік здали ліцензію добровільно — Альпарі Банк та банк «Портал», що скоротило кількість учасників ринку до 60.

Поки не було нових банкрутств, виплати гарантованого відшкодування з Фонду гарантування вкладів фізосіб скоротились: якщо в січні вони становили 23,6 млн грн, то у вересні — 7,3 млн грн, а в жовтні — 13,2 млн грн. Це затишшя Фонд використав для полегшення доступу вкладників до своїх коштів. У червні ФГВФО долучив А-Банк і Радабанк до переліку вже 15 банків-агентів, через відділення яких виплачує кошти постраждалим вкладникам. Із них шість банків із квітня 2022 року проводять виплати також онлайн — через застосунки, інтернет-банкінг чи контакт-центр. А в жовтні 2023-го ФГВФО за участі п’яти банків-агентів розпочав виплати через «Дію». «Від 1 жовтня 2023-го до 30 вересня 2024-го Фонд гарантування вкладів здійснив 13 тисяч операцій і виплатив 737,3 млн грн гарантованого відшкодування. З них три тисячі операцій здійснено через застосунок «Дія» на 43 млн грн, а ще три тисячі операцій на 152,6 млн грн — через дистанційні сервіси шести банків-агентів», — повідомили у ФГВФО.

Після завершення п’ятирічного строку з Фонду гарантування вкладів фізичних осіб у липні пішла його директорка-розпорядниця Світлана Рекрут. Замість неї Фонд у листопаді на найближчі 5 років очолила її заступниця Ольга Білай. Одночасно ФГВФО активізував обговорення розширення гарантійного покриття на нові сегменти ринку: від кредитних спілок до банків фінансової інклюзії. Ідея створення інклюзивних банків поки що не зацікавила більшість депутатів, а кредитним спілкам пообіцяли зміни лише після війни. «Спільно з Нацбанком ми продовжуємо роботу над впровадженням системи гарантування для кредитних спілок. Для поширення гарантій на депозити членів кредитних спілок Фонд уже провів підготовчі заходи (попередні розрахунки, технічні вдосконалення ІТ-систем, визначення необхідних законодавчих змін, консультації з представниками кредитних спілок, відповідних міжнародних організацій). Впровадження системи планується після скасування воєнного стану», — заявила заступниця директора департаменту дистанційного та інспекційного моніторингу діяльності ФГВФО Вікторія Степанець.

Ризики майбутнього

Серед ризиків 2025 року банкіри називають збереження високого оподаткування. Але це можливо лише за дуже високої рентабельності. У разі зниження маржинальності бізнесу ставка податку, ймовірно, становитиме 25%. Кредитні ставки навряд сильно знизяться. «Ми не бачимо фундаментальних передумов для зниження вартості ресурсів у національній валюті, зважаючи на значну невизначеність та наявні проінфляційні ризики. Водночас, конкуруючи за високоякісних позичальників та можливість кроссейлу, банки можуть знижувати процентну маржу за кредитами», — розповів Володимир Пономарьов. Не очікує зниження ставок і член правління Сенс Банку Андрій Соколов. «Подальші прогнози дуже залежать від безпекової ситуації та макрофінансової стабільності, в тому числі інвестицій іноземних партнерів», — вважає він.

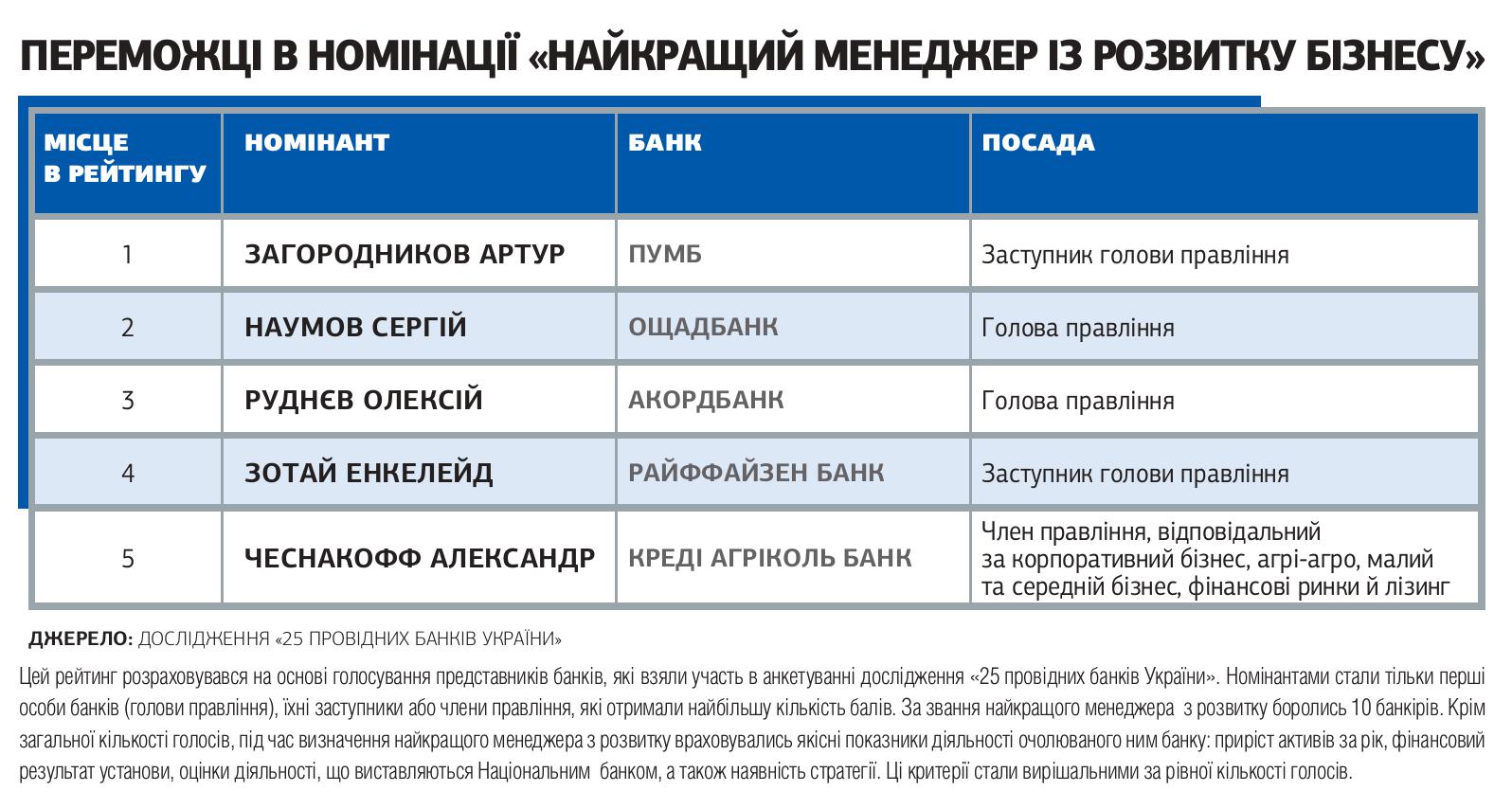

Банки планують працювати над поліпшенням своїх бізнес-моделей. «Важливим завданням 2025 року є збільшення частки процентних доходів, що генеруються клієнтським бізнесом, а не казначейськими інструментами. Це допоможе як знизити собівартість послуг, так і підвищити стійкість на тлі звуження пропозиції на ринку праці», — зазначає Володимир Пономарьов. «Головним стимулом для зростання бізнес-активності і, як результат, зростання обсягів банківського кредитування є виникнення інвестиційно привабливих бізнес-сегментів. З того, що ми в Ощаді спостерігаємо в сегменті великого корпоративного бізнесу, це оборонно-промисловий комплекс та енергетика», — каже Юрій Каціон. Ощадбанк отримав проєкти з розбудови децентралізованої генерації на $500 млн. «Ми очікуємо на суттєве зростання кредитного портфеля великого корпоративного бізнесу», — зазначив він.

Найбільшим макроекономічним ризиком для банків залишається ризик повномасштабних воєнних дій. «Невизначеність щодо тривалості, масштабу та інтенсивності бойових дій призводить до того, що рушійними силами економічної діяльності є споживання домогосподарств та розвиток оборонно-промислового комплексу», — каже Володимир Мудрий.

Блекаути залишаються ризиком до кінця зими 2024/2025. «До нашої мережі Power Banking входять близько 450 установ. Усі вони забезпечені альтернативними джерелами електроживлення та резервними каналами зв’язку, на достатньому рівні підтримується постійний запас пального і резервного обладнання, — каже Сергій Наумов. — Проте ми добре розуміємо, що цієї зими на них може чекати дуже серйозне випробування. Саме тому, крім генераторів, наразі ми встановили системи безперервного електроживлення (акумуляторні батареї в комплекті з інверторами), що значно полегшить підтримання працездатності мережі в період аварійних та віялових відключень, навіть якщо вони будуть тривалими». Конкретний час роботи відділень без світла залежить від загальної ситуації в конкретному населеному пункті, температурного режиму, наявності опалення, доступності пального. Для підвищення енергетичної автономності Райффайзен Банк встановив сонячні панелі у відділеннях.

Банківська система у 2024-му успішно перейшла на нову структуру капіталу. Але це не означає, що НБУ тепер потрібно активніше впроваджувати нові вимоги до банків у рамках євроінтеграції, яка вже стартувала. «Запровадження додаткових вимог, насамперед вимог до капіталу, повинно бути зваженим, розсудливим та поступовим. Особливо зважаючи на те, що перед банківською системою стоять виклики з підтримки відновлення та розвитку економіки шляхом активного кредитування», — вважає Володимир Мудрий. Крім того, у 2025 році НБУ відновить проведення стрес-тестування найбільших банків.

Система має достатній запас капіталу, але посилення нормативів має бути поступовим. «Якщо говорити про буфери капіталу, то НБУ передбачає поступове запровадження таких вимог. Буфер консервації капіталу є основним ресурсом для поглинання збитків під час криз. Тому для нього властиве обнулення протягом періоду кризових явищ із поступовим відновленням із закінченням кризи. Фактично на порядку денному стоїть питання відновлення застосування буфера системної важливості, який існував до початку повномасштабної військової агресії, в розмірі від 1% до 2%», — каже Володимир Мудрий. Можливо, буде запроваджений і контрциклічний буфер. «Важливим є покращення інвестиційного клімату фінансового сектору та розширення можливості виплати дивідендів для всіх банків, а не лише державних», — пропонує Володимир Мудрий. Це допоможе залучити іноземних інвесторів під час приватизації держбанків.