Депозити загальмували

Заощадження українців майже припинили зростати. У 2024 році банки не змогли похизуватися суттєвим збільшенням ані депозитів фізичних осіб, ані залишків на поточних і карткових рахунках. Подальше зниження дохідності вкладів та девальвація гривні нервують клієнтів, які починають активніше інвестувати в більш дохідні ОВДП. 2025 рік не обіцяє суттєвого покращення: реальну дохідність депозитів ще більше скоротив збільшений військовий збір

Ставка не зіграла

Попередній тренд прискореного зростання депозитних портфелів банків в минулому році різко пригальмував. Якщо у 2023 році кредитні установи збільшили портфель гривневих депозитів фізичних осіб майже на 36% — притік на вклади становив 64,6 млрд грн, то у 2024-му ці темпи різко впали. За дев’ять місяців депозити фізосіб у гривні збільшились лише на 7,4% — на 18 млрд грн, до 262,5 млрд грн. Одночасно зупинилось суттєве зростання частки депозитів у гривневих заощадженнях фізичних осіб: із початку року до жовтня цей показник скоротився з 34,4% до 34,3%. І хоча фізичні особи — підприємці накопичували кошти швидше (+10,6%), їхні додаткові 3,27 млрд грн несуттєво прискорили темпи нарощування банківських вкладів населення до 7,7% (портфель зріс до 296,6 млрд грн). «Тренд зростання частки депозитів у портфелі заощаджень фізичних осіб спостерігається вже декілька останніх років. Однак цей показник дуже чутливий до загальної ситуації в країні — воєнних дій, стабілізації економіки, коливання курсу», — каже директор департаменту продуктів роздрібного бізнесу та трансакційного банкінгу Універсал Банку Андрій Звізло.

Найбільший приріст гривневих депозитів фізосіб за дев’ять місяців продемонстрували ПриватБанк (+6,41 млрд грн), Універсал Банк (+3,23 млрд грн), Ощадбанк (+3,16 млрд грн), А-Банк (+2,27 млрд грн) та ПУМБ (+1,39 млрд грн). Найбільший відплив вкладів був зафіксований у Райффайзен Банку (–2,03 млрд грн), Сенс Банку (–1,07 млрд грн) та Акордбанку (–637 млн грн). У цілому по банківській системі українці більш активно розміщували вклади в державних банках (+8,49 млрд грн) та банках із приватним, переважно українським, капіталом (+9,07 млрд грн), тоді як банки іноземних банківських груп загалом отримали незначний приплив (+0,43 млрд грн). «Приріст депозитів залежить, зокрема, від ситуації з ліквідністю в кожному окремому банку чи потреби в коштах для кредитування», — зазначив керівник із питань заощаджень та трансакційних послуг Райффайзен Банку Сергій Анніков.

Попит мали найбільш короткі депозити. «Клієнти надають перевагу депозитам зі строками 3 та 6 місяців», — каже пан Анніков. Аналогічні вклади популярні в Ощадбанку. Проте багато банків намагалися ставками стимулювати вкладників обирати довші депозити. «Найбільший попит мають депозити строком на 12 місяців. Це дає змогу клієнтам отримати максимальну вигоду та забезпечує стабільний дохід без необхідності частого перевкладання коштів», — вважає Андрій Звізло.

Гальмування темпів зростання депозитної бази банків відбувалося, зокрема, через зменшення дохідності за депозитами. Найбільше падіння ставок зафіксовано за 9-місячними депозитами — індекс UIRD з початку року (до 1 грудня) скоротився на 1,94 в.п. — до 12,13%. За іншими продуктами банки пропонували більше: за річними депозитами — 12,46% (–1,71 в.п.), а за 3- та 6-місячними депозитами — 12,85% і 12,75% відповідно, зниження на 1,22 в.п. та 1,56 в.п. Проте максимальні ставки були вищими. «Можна було отримати до 16% річних за строковими депозитами», — зазначив Андрій Звізло.

Скорочення дохідності депозитів відбувалося внаслідок пом’якшення Нацбанком своєї монетарної політики. НБУ тричі знижував облікову ставку: 15 березня — з 15% до 14,5%, 26 квітня — до 13,5%, 14 червня — до 13%. Після цього НБУ призупинив цикл зниження ставки на тлі прискорення інфляції, показник якої збільшився втричі менше ніж за пів року. Ще у квітні 12-місячна інфляція становила 3,2%, нижче навіть, ніж у США, як уже в жовтні вона досягла 9,7% — оновленого річного прогнозу НБУ. В цьому випадку депозитні ставки деяких банків уже не покривали інфляцію, що змушувало вкладників або змінювати банк, або шукати способи максимізувати свою дохідність.

Частина коштів, яка могла би бути розміщена на депозитах, перетікла в облігації внутрішньої державної позики (ОВДП), які з року в рік демонструють реальну дохідність, вищу за депозитну, та в іноземну валюту, попит на яку підтримувався перманентним ослабленням гривні. «Девальвація гривні на 13% проти долара за останній рік вплинула на банківську систему в декілька способів. По-перше, частина населення конвертувала заощадження в іноземну валюту, що призвело до певного відтоку гривневих депозитів. Однак банки не поспішають знижувати ставки за депозитами, щоб уникнути ще більшого відтоку коштів», — пояснює членкиня правління Сенс Банку Інна Тютюн.

Прибуткова альтернатива

Українці, яких не задовольнили умови депозитів, мали альтернативу. З початку року і до 1 грудня портфель ОВДП в українців зріс на 19,8 млрд грн, або на 37,2%, — до 73 млрд грн. Це втричі більше, ніж облігації у власності нерезидентів. Водночас почався поступовий зсув інтересу фізичних осіб до інвестування саме в гривневі цінні папери. Ще на початку року роздрібні інвестори тримали в ОВДП в національній валюті 48,86% коштів, а більшу частину — 51,14% — у валютних. До грудня портфелі наблизились до паритету — 49,95% і 50,05% відповідно.

Державні боргові цінні папери в усіх валютах продовжують приносити вищу за депозити дохідність, яка до того ж не оподатковується ані податком на доходи фізосіб (18%), ані військовим збором, який з 1 грудня підвищили з 1,5% до 5%. У листопаді гривневі ОВДП розміщувалися на ринку з дохідністю 14,6–16,8% річних, доларові — 4,6%, а єврові продавалися у вересні під 3,2%. Водночас розміщені цього місяця депозити після сплати податків принесуть вкладникам через рік у середньому 9,6% у гривні, 0,86% — у доларах США, 0,44% — в євро. Вибір за ставкою є безальтернативним на користь ОВДП.

Перше ознайомлення з ОВДП українці можуть здійснити через застосунок «Дія», але більші обсяги облігацій купуються клієнтами безпосередньо в банках чи інвестиційних компаніях. «З початку 2024 року через Sense SuperApp було придбано облігацій на суму 6,487 млрд грн, а через «Дію» — на 1,705 млрд грн. Загалом Сенс Банк до середини осені 2024-го продав облігацій на понад 17,1 млрд грн», — розповіла Інна Тютюн. Клієнти ПриватБанку за цей період купили ОВДП на більш ніж 10 млрд грн.

Часи, коли для придбання цінних паперів необхідно було обов’язково їхати у відділення, тим паче рівня private banking, минули. «ОТП Банк усім своїм клієнтам — фізичним особам надав можливість придбати ОВДП через мобільний застосунок OTP Bank UA або ж у відділенні банку. Майже 98% угод із цінними паперами клієнти провели саме через застосунок, який дає змогу здійснювати операції в режимі 24/7», — розповіла начальниця управління розвитку роздрібного бізнесу та кредитування ОТП Банку Валентина Розанова. Розширенню кола інвесторів в ОВДП сприяє зручність їх купівлі. ПриватБанк зменшив до 1000 грн мінімальну суму купівлі ОВДП через вебсайт Приват24 та дозволив клієнтам на ньому не тільки купувати, а й продавати їх.

На аукціонах Мінфіну розміщуються лише довгі ОВДП — зі строком обігу понад рік. Для інвестування на короткі строки — від декількох тижнів до кількох місяців — потрібно купувати на вторинному ринку облігації з близьким терміном погашення. Характер попиту на первинному та вторинному ринках відрізняється. «Якщо проаналізувати угоди, проведені через застосунок на аукціоні Мінфіну, то найбільше клієнти цікавляться річними облігаціями. З власного портфеля банку в застосунку OTP Bank UA вони надають перевагу валютним ОВДП зі строком погашення до 6 місяців», — каже Валентина Розанова. У Сенс Банку 65% придбаних облігацій були гривневі, 32% — у доларах, а 3% — в євро. «Найпопулярніші гривневі облігації — короткострокові (до року), а валютні — річні», — зазначила Інна Тютюн.

Банкіри вже відчувають, як ОВДП перетворюються на конкурента їхнім довгим депозитам. «Гривневі ОВДП утримують конкурентоздатність відносно довгих депозитних програм. Дохідність інвестування в цінні папери значно вища, та й відсутність оподаткування додає особливої привабливості, — підкреслює Валентина Розанова. — Коли йдеться про валютні ОВДП, то їхня конкурентна перевага однозначна, попри строк інвестування, адже заощадження у валюті на рахунках майже не генерують прибуток клієнту. Водночас для клієнтів важлива диверсифікація своїх заощаджень як за строками, так і за інвестиційними пропозиціями, тому зазвичай розподіл капіталу проводиться в різні кошики». Структура валютних уподобань українців стабільна: на облігації в євро припадає лише 8,3% валютних облігацій в портфелі українців, а 91,7% — облігації в доларах. Але ці інвестиції все ще не масові. «Для більшості клієнтів депозити залишаються основним видом вкладів. Перевагу ОВДП часто віддають VIP-клієнти», — зазначає product owner департаменту некредитних продуктів ПУМБ Сергій Кравченко.

Вільний доступ

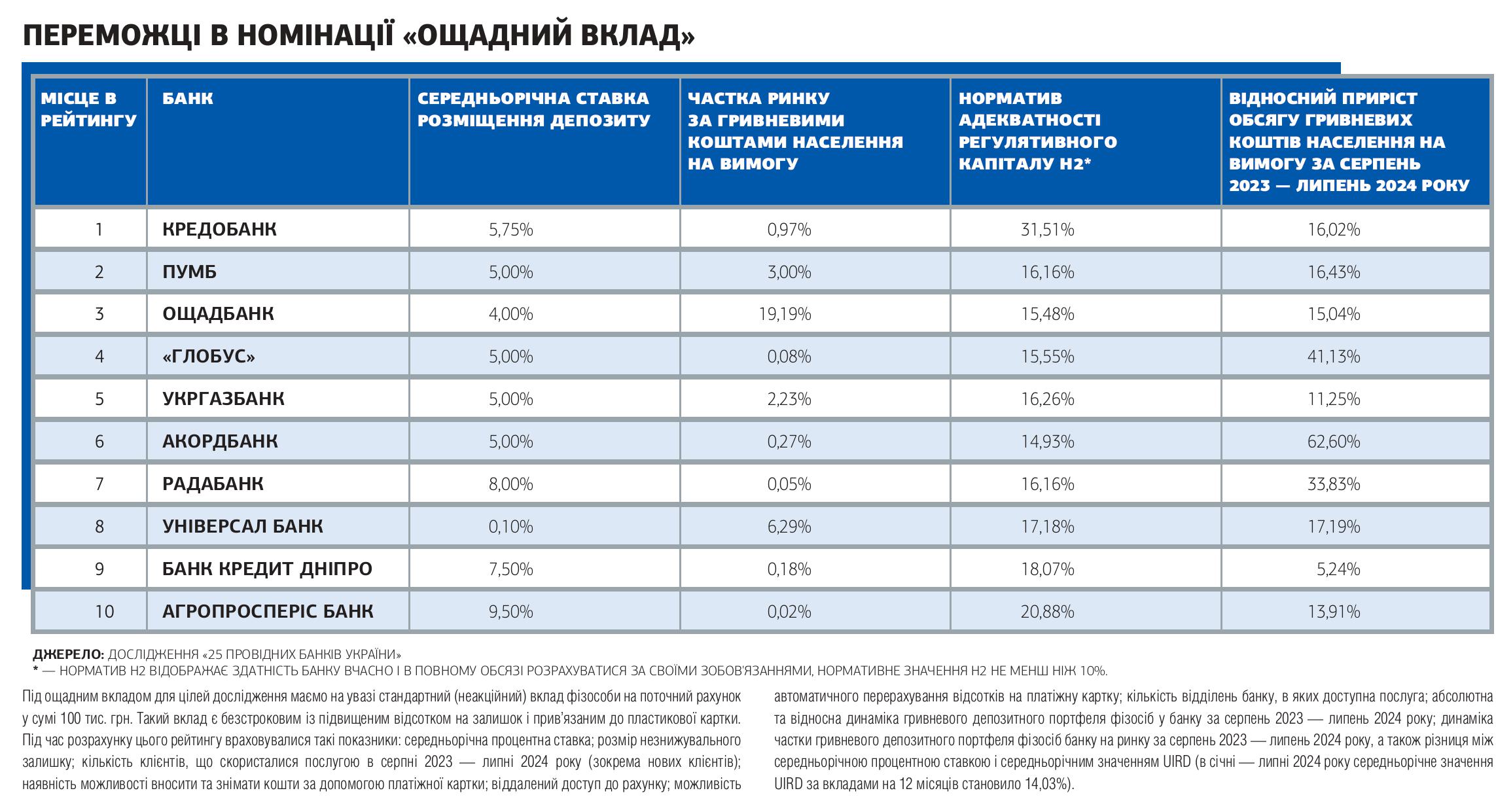

Доступні клієнтам кошти в режимі 24/7 зростали помірно цьогоріч. Залишки гривневих коштів на вимогу збільшились за січень — вересень на 7,7%, або на 36 млрд грн, — до 502,2 млрд грн. Українці продовжують тримати більшу частину своїх безготівкових заощаджень (65,7%) на рахунках із вільним доступом, хоча банки часто взагалі нічого не платять за такими «вкладами». Згідно з дослідженням «25 провідних банків України», на спеціальних ощадних рахунках українці в середньому заробляли 4,5% річних, що на 1,5 в.п. нижче, ніж торік. У жовтні НБУ вирішив уперше за рік збільшити нормативи обов’язкових резервів (+5 в.п.), що могло додатково зменшити і так невисокі ставки за різними «скарбничками» та «сейфами». «Це не призвело до зміни ставок за рахунками до запитання в короткостроковій перспективі», — каже Валентина Розанова.

Суттєвий приріст коштів фізосіб до запитання продемонстрували банки іноземних банківських груп (+8,33 млрд грн), де в лідери зростання вийшли ОТП Банк (+3,76 млрд грн) та Райффайзен Банк (+3,19 млрд грн). Більш кволий приплив коштів відбувся на рахунки в банках із приватним капіталом (+5,53 млрд грн), де лідером були Універсал Банк (+2,54 млрд грн) та ПУМБ (+1,29 млрд грн).

Найбільш суттєве зростання зафіксовано в державних банках (+22,13 млрд грн), зокрема в ПриватБанку (+13,67 млрд грн) та Ощадбанку (+6,91 млрд грн), які обслуговують бюджетні виплати, в тому числі зарплати військових. «ПриватБанк активно обслуговує велику кількість зарплатних карток комерційних і бюджетних організацій. У періоди невизначеності, за умови відносно стабільного валютного курсу, клієнти витрачають менше грошей і намагаються сформувати певний резерв коштів у максимально ліквідній формі», — каже керівник управління заощаджень ПриватБанку Андрій Шульга. Схоже пояснення і в Ощадбанку. «Зростання залишків гривневих коштів фізичних осіб відбувається за рахунок залучення нових клієнтів, збільшення виплат заробітних плат, стипендій, пенсій та інших соціальних виплат», — сказав заступник голови правління Ощадбанку Антон Тютюн.

Валютний відплив

Після скасування Нацбанком із 3 жовтня 2023-го фіксованого курсу гривні до долара і переходу до керованої гнучкості обмінного курсу українці спостерігали перманентну девальвацію — гривня за понад рік ослабла на 14%. Це вже традиційно посилило попит на іноземну валюту. За 11 місяців українці купили валюти на $10,91 млрд більше, ніж продали. Оскільки ці кошти не використовувалися для купівлі валютних ОВДП, портфель валютних облігацій у фізичних осіб до початку грудня зріс лише на $160 млн, до $879 млн, майже всі ці кошти перетекли в готівкові заощадження.

На рахунках ця валюта не осіла. Валютні кошти фізичних осіб із січня до вересня 2024-го зросли в доларовому еквіваленті лише на 0,7%, або на $67 млн, — до $9,89 млрд. Скорочення відбулося за рахунок валютних депозитів, які зменшилися на 7,1%, або $270 млн, — до $3,55 млрд. Зростання залишку на поточних рахунках ледве компенсувало ці втрати: приріст становив 5,6%, або $337 млн, — до $6,34 млрд. Вкладники через низьку дохідність після закінчення строку депозиту не бачили сенсу в розміщенні його на новий строк. Валютні заощадження ФОПів не виправили ситуацію: вони впали за дев’ять місяців на 12% — до $1,39 млрд.

У лідери за приростом валютних коштів населення вийшли Райффайзен Банк (+$99 млн), Універсал Банк (+$70 млн) та ПриватБанк (+$53 млн).Найбільші відтоки коштів були в Сенс Банку (–$61 млн), Укргазбанку (–$33 млн), Ощадбанку (–$23 млн).

Процентні ставки за валютними депозитами, які й так дуже низькі, цього року втратили ще 0,22 в.п. Доларові річні депозити, згідно з індексом UIRD, приносили в середньому 1,1% річних, а в євро — 0,57%. І хоча банки можуть вкладати залучені від клієнтів кошти як у валютні, так і в гривневі ОВДП, різниця ставок дохідності за валютними депозитами та ОВДП залишається набагато більшою, ніж між гривневими депозитами та ОВДП. «Окрім ОВДП та інструментів, які передбачені монетарною політикою НБУ, банки здійснюють кредитні операції в національній валюті, і роблять це доволі успішно. У ситуації з валютою цей інструментарій доволі обмежений, що обумовлено стратегією банку та лімітами щодо певних інструментів, тому банки не женуться за «дорогою» валютою. А за високих ставок цей портфель може бути збитковим», — пояснює Валентина Розанова.

«Конвертаційні» депозити вже не є хітом продажів, оскільки розміщуються майже за тим самим курсом, за яким українці можуть купити готівкову валюту без необхідності очікувати доступу до придбаної валюти мінімум 3 місяці. Хоча ці депозити все ще знаходять своїх споживачів, оскільки дають змогу безготівково купувати валюту на 200 тис. грн на місяць, тоді як купівля на рахунок обмежена планкою в 50 тис. грн. В умовах гривні, девальвованої до рівня 42 грн/$, та урядового прогнозу в 45 грн/$ на 2025 рік деякі українці можуть використовувати цей інструмент для регулярної конвертації своїх заробітків чи безготівкових заощаджень у валюту. «Попит на такі депозити останнім часом залишається приблизно на одному рівні», — каже Сергій Анніков. Клієнти з невеликими доходами задовольняються лімітом «миттєвої» конвертації. «Наразі конвертаційні депозити присутні на ринку. Проте попит обмежений. Клієнти можуть придбати в застосунку валюти до 50 тис. грн на місяць в еквіваленті та покласти її на свою картку без відкриття депозиту. Для більшості клієнтів, які мають такий запит, цього достатньо», — пояснює Сергій Кравченко.

В умовах керованої гнучкості офіційного курсу гривні могла зрости популярність продукту, який ПриватБанк та Ощадбанк запровадили ще в часи фіксованого курсу, — депозитів за офіційним курсом НБУ. Сума такого вкладу фіксується в договорі в доларах за поточним курсом НБУ, але після завершення депозиту повертається виключно в гривні за офіційним курсом на момент повернення. В умовах постійного послаблення офіційного курсу цей вклад забезпечує ту саму девальваційну «дохідність», що й купівля безпосередньо іноземної валюти. Однак банкіри кажуть, що попит на цей продукт не зріс. «Ощадбанк пропонує строковий вклад «Мій валютний депозит», якій відкривається за офіційним курсом НБУ. Протягом 12 місяців (першого року керованої гнучкості курсу. — Ред.) попит на цей вклад залишався сталим, без суттєвих коливань», — розповідає Антон Тютюн. У ПриватБанку аналогічний продукт називається «Капітал». «Цей вклад може зацікавити тих, хто прогнозує майбутнє зростання курсу долара та хвилюється через можливе знецінення своїх гривневих заощаджень. Але не можемо сказати, що цей вклад має надвисокий попит у клієнтів. Вони більше схильні до прямої купівлі валюти. Проте певна кількість прихильників у цього депозиту є, оскільки на ньому немає ніяких максимальних обмежень для купівлі валюти», — зазначив Андрій Шульга.

Під тиском військового збору

Найближчим часом суттєвих змін у депозитних ставках Сергій Анніков не очікує. Але незначна корекція ставок все ж можлива. «Прогнозуємо незначне зростання відсоткових ставок за депозитами фізичних осіб, і тут ідеться про їх збільшення максимум на 0,5–1% за депозитами на строк 3–6 місяців. За депозитами зі строком понад 6 місяців буде зворотна ситуація — можемо спостерігати зниження ставок», — зазначила Валентина Розанова. «Можливе незначне зростання у відповідь на кон’юнктуру ринку. Це може бути зумовлено зміною інфляції та інших факторів сьогодення: війною, політичною та енергетичною нестабільністю», — каже Андрій Звізло.

У 2025 році, попри загальне очікування банкірів, що Національний банк повернеться до циклу зниження облікової ставки, депозитні ставки будуть коливатися близько до поточного рівня. «Впливатимуть на динаміку ставок два основні фактори: монетарна політика НБУ (облікова ставка й рівень інфляції) та курс національної валюти. Якщо тут не буде різких коливань і змін, відсоткові ставки за депозитами у 2025-му будуть на поточному рівні, але з незначними коливаннями як у бік збільшення, так і в бік зменшення», — прогнозує Валентина Розанова.

Але навіть за умови стабільних ставок реальна дохідність вкладів уже знизилась. Із 1 грудня зміни до Податкового кодексу збільшили військовий збір із доходів фізичних осіб із 1,5% до 5%. Банкіри не збираються підвищувати ставки для компенсації збільшених податкових відрахувань із процентів за депозитами фізосіб. «Не очікуємо суттєвих змін ринкових ставок за вкладами після підвищення військового збору», — каже Сергій Анніков. «Банки не запропонують компенсацію, бо в такому варіанті вийде, що цей додатковий податок візьмуть на себе банки. У цьому немає сенсу. Банки і так отримали свою частку збільшених податків. При цьому підвищення податку на прибуток банків набагато більше, ніж зростання військового збору», — зазначив Андрій Шульга.

На практиці збільшення військового збору означає, що якщо раніше зі ставки в 10% вкладник отримував 8,05% річних ефективної дохідності, то після підвищення військового збору отримає 7,7%. І якщо окремим банкам для утримання коштів вкладників доведеться незначно підняти ставки, вони це зроблять. «Ухвалення парламентом підвищення військового збору до 5% може мати вплив. Ми стежитимемо за змінами і будемо реагувати на ринок», — обіцяє Андрій Звізло.

Дохідність депозиту, зручність його розміщення і повернення, рівень інфляції та темпи девальвації — це традиційні фактори, які впливають на поведінку вкладників. Але у 2025 році більший вплив на рішення вкладників про те, в якому банку розміщувати кошти і чи взагалі розміщувати, матиме фактор, який досі не розглядався клієнтами як суттєвий, — додаткове підвищення вимог фінансового моніторингу до походження коштів клієнтів обсягом понад 100–150 тис. грн на місяць. «Звісно, в деяких категорій населення є певні побоювання про можливі нововведення з боку регулятора. Бо все нове та поки що незрозуміле завжди так сприймається. Тому потрібна комунікація серед усіх учасників ринку, як ці нововведення та можливі вимоги будуть працювати на практиці. Громадяни й банківська система будуть адаптуватися до актуальних правил від НБУ, відповідно впливаючи на всі показники банківської системи», — прогнозує Сергій Кравченко.