Споживчий бум у важкі часи

Роздрібне кредитування у 2024 році перевищило довоєнний рівень. Попри війну ринок кредитування фізичних осіб не просто відновився, а переживає справжній розквіт. Проте це зростання не має стійкої основи. Однією з його причин є масштабне пільгове іпотечне кредитування, ритмічність якого повністю залежить від підтримки дефіцитного державного бюджету

Темпи роздрібного кредитування радують банки. Гривневе кредитування фізичних осіб прискорилось за дев’ять місяців 2024 року до 31,3% після зростання на 18,9% за весь 2023 рік. Кредитні портфелі банків збільшились за цей період одразу на 49,4 млрд грн — до 207,5 млрд грн. У вересні портфель гривневого кредитування перевищив довоєнний рівень та наблизився до історичного максимуму, який мав бути подоланий до кінця року.

Найбільш активними на ринку були державні банки (зростання їхніх портфелів становило 24,6 млрд грн, або 27,9%) та банки з приватним, переважно українським, капіталом (+22,6 млрд грн, або +41,2%). Активність банків іноземних банківських груп була меншою — їхні портфелі сумарно зросли на 2,3 млрд грн, або на 15,2%. «Основною причиною такого явища є те, що банки з іноземним капіталом відтепер дуже обережно та селективно ставляться до роздрібного кредитування й у більшості випадків висувають досить високі вимоги до позичальників — фізичних осіб», — каже директор департаменту роздрібного кредитування Кредобанку Павло Маїк.

Лідери ринку незмінні: ПриватБанк збільшив свій портфель на 16,3 млрд грн (до 76,4 млрд грн), а Універсал Банк — на 9,4 млрд грн (до 37,3 млрд грн). До п’ятірки за зростанням також потрапили А-Банк (+6 млрд грн), Ощадбанк (+5,2 млрд грн) та ПУМБ (+4,3 млрд грн).

Картка бажань

Кредитна картка залишається найбільш бажаним для банків сегментом споживчого кредитування. Кількість кредитних карток за січень — вересень зросла на 8,9%, або на 1,59 млн шт. — до 19,5 млн шт. Це історичний максимум. Навіть ті банки, які раніше обережно видавали кредитні картки, вирішили суттєво розширити клієнтську базу. «Донедавна ми видавали кредитну картку лише клієнтам, які обслуговуються в банку за зарплатними проєктами. Довгий час ми аналізували можливість виходу на зовнішній ринок і у вересні запустили віртуальну ЕКО-кредитку для нових клієнтів. Ми спостерігаємо щораз більший попит на такий продукт, адже карткове кредитування є найпростішим способом кредитувати клієнтів для задоволення їхніх поточних потреб, причому насамперед онлайн за допомогою мобільного застосунку», — заявив заступник голови правління Укргазбанку Олександр Щербаха.

Залучення нових клієнтів — це лише один зі способів збільшення портфеля. Інший дієвий інструмент — це підвищення кредитних лімітів наявним клієнтам. Середній ліміт за кредитками ПриватБанку збільшився на 30%. «Середній кредитний ліміт зріс на 20%. Крім того, ми підвищили максимальні ліміти для наявних клієнтів і запровадили «вітальні» ліміти для нових клієнтів», — зазначила членкиня правління Сенс Банку Інна Тютюн. «З початку 2024 року середній ліміт за кредитними картками ПУМБ зріс на 66%», — розповів директор департаменту некредитних продуктів ПУМБ Дмитро Коваль.

Згідно з дослідженням «25 провідних банків України» в цьому сегменті активно працюють понад два десятки банків, а середня ефективна ставка за кредитними картками — 56% річних. Більшість банків пропонують клієнтам до 100–250 тис. грн, а Банк Кредит Дніпро декларував максимальний ліміт в 1 млн грн. Стандарт грейс-періоду зберігся в діапазоні 55–62 днів, а Райффайзен Банк пропонував навіть 100 днів.

Структура витрат за кредитними картками всередині країни залишається достатньо статичною. «Найбільш динамічно клієнти витрачають кошти на потреби, які не змінюються протягом декількох останніх років. З нового додалися витрати на цифрові підписки та онлайн-послуги. Серед лідерів за витратами за кредитними картками продукти та супермаркети — 42,53%, кафе та ресторани — 12,31%, подорожі — 5,43%, таксі — 5,06%, краса і здоров’я — 4,96%, розваги та спорт — 4,44%», — повідомив директор департаменту продуктів роздрібного бізнесу та трансакційного банкінгу Універсал Банку Андрій Звізло. Схожа структура витрат за кредитками ПриватБанку: продукти та супермаркети — 44% (–1,5 в.п), купівля ліків і товарів для здоров’я — 6,6%, оплата в закладах громадського харчування — 6,4%, витрати на одяг та взуття — 4,5%, на паливо — 4,2%.

Активне зростання показала розстрочка — одна з ключових переваг кредитки. «Попит на миттєву розстрочку за кредитними картками monobank зріс на 18%. Вона допомагає клієнтам здійснювати дорожчі покупки, не обтяжуючи бюджет одномоментними витратами», — розповів Андрій Звізло. Обсяги кредитування за «Миттєвою розстрочкою» в портфелі ПриватБанку зросли на 57,1%, а за «Оплатою частинами» — на 49,6%.

Використання кредитних карток на іноземних сайтах зростає більш вибуховими темпами, враховуючи світову експансію китайських маркетплейсів, ніж усередині країни. «Якщо виділити інтернет-еквайринг, то приріст за обсягами трансакцій від початку 2024 року на іноземних маркетплейсах становив 137%, на українських — 29%», — каже Дмитро Коваль. Аналогічний тренд фіксує і Сенс Банк. «За перші дев’ять місяців 2024 року сума витрат на закордонних сайтах зросла на 88%, а на українських — на 39%. Кількість покупок також зросла: на 55% на закордонних платформах і на 40% — на українських», — розповіла Інна Тютюн. Кількість покупок за картками Сенс Банку на закордонних маркетплейсах у 2023–2024 роках була майже ідентичною — 27–28%. «Однак за сумою витрат частка закордонних покупок збільшилася із 47% у 2023 році до 53% у 2024-му. Клієнти частіше купують на українських платформах, але на закордонних витрачають більше», — резюмує Інна Тютюн.

Українці за кордоном можуть отримати кредитку на загальних підставах. «Їм так само доступні відкриття кредитних карток, оплата частинами та інші кредитні продукти. Тому банк активно зростає в цьому сегменті», — каже Дмитро Коваль.

Цифровізація сегмента платіжних карток докотилася й до кредиток. Багато карток токенізуються для використання в Google Pay та Apple Pay: кожна четверта активна картка — це токен. Сегмент зріс на 20% за дев’ять місяців. «Токенізація кредитних карток набирає обертів: із 20% у 2022 році до 32% у 2024-му. За перші дев’ять місяців частка токенізованих карток збільшилася в нас на 5%, що свідчить про дедалі більше використання клієнтами карток для щоденних витрат», — розповіла Інна Тютюн. «Зараз близько 75% нових видач із токенізованими картками. З урахуванням того, що банк продовжив строк дії карток у воєнний період, на поточний момент токенізовано 58%», — підрахували в ПриватБанку.

Кредитка без «фізичного» пластику стає ще більш поширеною. «У 2023 році 97% наших цифрових кредитних карток не мали пластикового аналогу, але у 2024 році цей показник знизився до 93%. З них 7% клієнтів вирішили замовити пластикові картки після отримання цифрової версії. Частка карток без пластикового аналогу наразі становить 87%, порівняно із 79% у 2022 році та 90% у 2023-му», — зазначила Інна Тютюн. «Уже 70% потоку нових клієнтів відкривають одразу цифрову кредитну картку. Фізичну картку можна потім отримати у відділенні, поштою по Україні або відправити в будь-яку країну. В портфелі кредитних карток 21% клієнтів із віртуальними картками (без фізичного пластику)», — сказав Дмитро Коваль. «Приблизно 70% клієнтів користуються лише цифровими картками monobank», — зазначив Андрій Звізло.

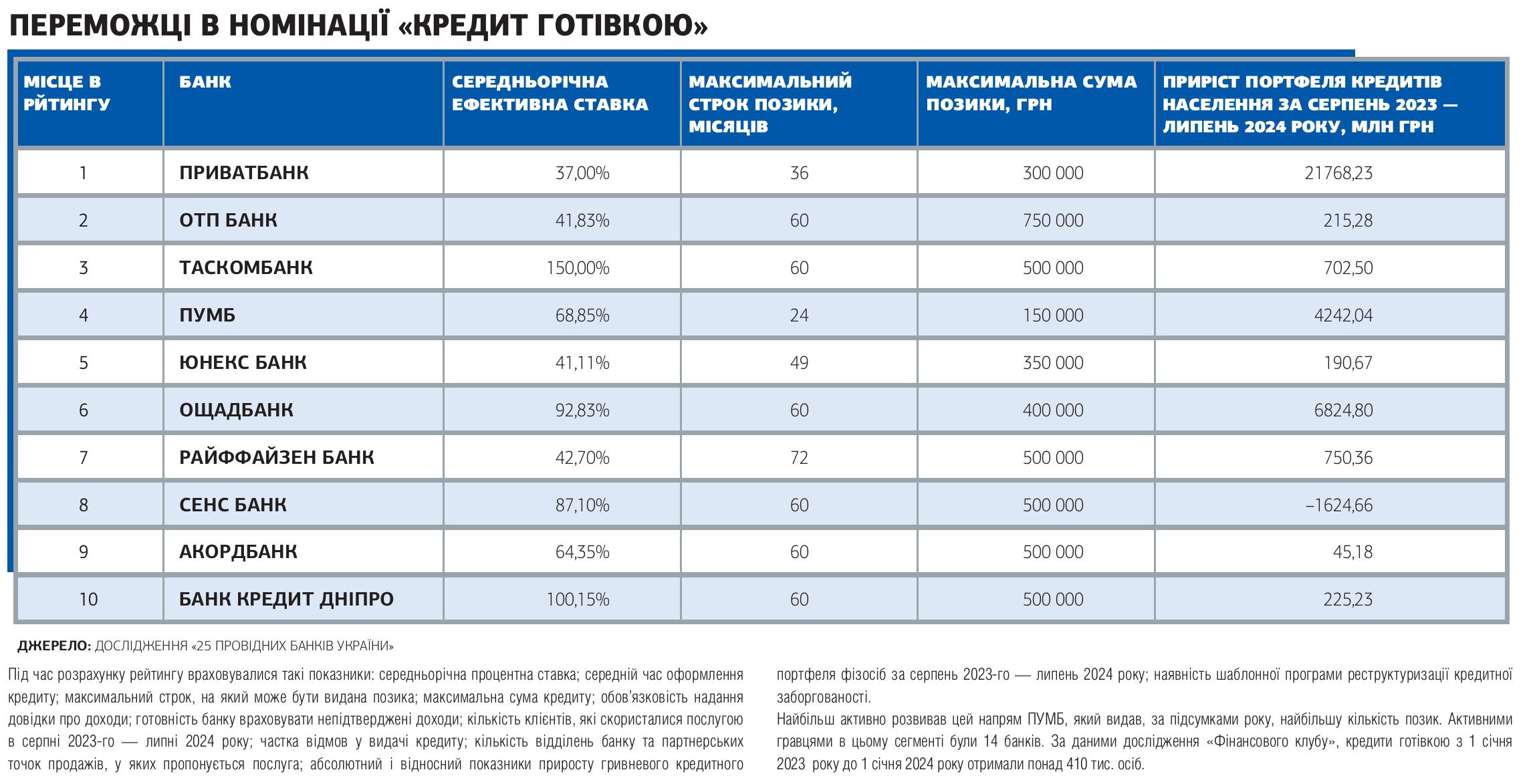

Гроші на світло

Cтавки та строки кредитування за кеш-кредитами остаточно повернулись на довоєнний рівень, а в окремих випадках навіть стали привабливішими. «Спостерігається зниження вартості кредитів і для наявних, і для нових клієнтів. Найбільш цікаві умови кредитування отримують клієнти з позитивною кредитною історією. З початку 2024 року вартість кеш-кредитів знизилась на 3–5%», — розповів заступник голови правління Ощадбанку Антон Тютюн.

Півтора десятка банків у цьому сегменті видавали кеш-кредити під середню ефективну ставку в 73%, половина з них була згодна кредитувати онлайн. Позичальникам пропонували до 750 тис. грн на строк до 6 років, хоча на практиці середня сума подібного кредиту менш ніж 80 тис. грн. «У 2024 році особливо відчувалося зростання цін як на продовольчі товари, так і на товари тривалого використання, відповідно, середня сума кредиту зросла на 20% — з 43 тис. грн до 53 тис. грн», — повідомив директор департаменту розвитку продуктів Ідея Банку Сергій Міщенко.

Щоб зменшити витрати клієнтів на обслуговування кредитів, банки запускають спільні програми з постачальниками товарів, робіт і послуг. «У 2024 році деякі банки запровадили програми на цільові кредити із залученням партнерів. Наш банк також відкрив партнерські програми кредитування для купівлі клієнтами товарів для дому, меблів, енергетичного обладнання, оплати медичних послуг», — розповіла директорка з роздрібного бізнесу Банку Кредит Дніпро Катерина Мелеш. Спільні з партнерами програми підтримують підвищений попит на кеш-кредити у свята. «У високий сезон наприкінці року основні гравці цього ринку традиційно провадять більш активну та агресивну політику в просуванні кеш-кредитів», — пояснив Сергій Міщенко.

За словами Катерини Мелеш, найбільш поширені цілі, на які українці беруть кеш-кредити, — це купівля вживаних автомобілів, ремонт житла, купівля меблів та великої побутової техніки, генераторів, джерел безперебійного живлення, рефінансування заборгованості в інших установах. «Найчастіше клієнти беруть кредити на поточні потреби — 46%, ремонт — 6,3%, купівлю товару — 6%, лікування — 3,5%», — перелічує Сергій Міщенко. «На поточний момент основним трендом є придбання енергообладнання — генераторів, джерел безперебійного живлення тощо», — додає Антон Тютюн. Зростанню попиту посприяли перебої з електроенергією навесні та влітку. «В період блекаутів клієнти активно купують генератори, акумулятори та зарядні пристрої. Сонячні панелі — менше, оскільки це доволі дороге задоволення і, на мою думку, воно не вирішує тих питань, які виникають у клієнтів у період відсутності електроенергії», — зазначає Сергій Міщенко.

Проте держпідтримка кредитів на купівлю генераторів і встановлення сонячних панелей не стала зайвою. «Державна програма має великий попит серед власників домогосподарств. Для задоволення потреб усіх позичальників, зокрема тих, хто проживає у квартирах, в обладнанні для енергозбереження Ощадбанк запустив власну програму енергонезалежності. До початку осені банк видав понад 100 млн грн за цією програмою», — зазначив Антон Тютюн.

Кредити готівкою залишаються зручним інструментом рефінансування боргів. «Банк Кредит Дніпро пропонує клієнтам продукт для рефінансування заборгованості в інших установах. Оскільки доволі часто клієнти мають не один кредит і не в одній фінансовій установі, об’єднання таких кредитів в один є доволі поширеною ціллю для отримання кредиту. Умови кредиту передбачають можливість консолідації поточної заборгованості за кредитами до чотирьох банків або фінустанов із можливістю отримати додаткові кредитні кошти на будь-які потреби», — пояснила Катерина Мелеш.

Придбання автомобіля за кеш-кредит також є можливим. «Клієнти беруть такі кредити тоді, коли їм терміново потрібна частина коштів і гарна угода може зірватися. Середній чек — 200 тис. грн», — каже Сергій Міщенко.

Автокредити підживились

За фінансовою допомогою для придбання автомобіля українці звикли звертатись до програм автокредитування. «Ми спостерігали у 2024-му поступове підвищення попиту на автокредити. На тлі зростання ринку продажів легкових авто фіксується збільшення і частки клієнтів, які віддають перевагу придбанню авто в кредит, що сягає вже 16%. Це на 3 в.п. більше за максимальне значення попереднього року», — каже Антон Тютюн. За окремими брендами цей показник становить 25–30%, уточнив директор департаменту продажів через альтернативні канали та партнерів Креді Агріколь Банку Роман Буніч. «Банки активно повертаються до автокредитування, імпортери також підтримують цей тренд, — зазначив він. — Додалися категорії клієнтів, як-от військовослужбовці та працівники сектору оборони».

Зростанню продажів сприяли різні причини. «Серед факторів, які позитивно вплинули на ринок, варто відзначити покращення умов кредитування банками в частині зниження процентних ставок для клієнтів починаючи з ІІ кварталу, а також відсутність проблем із логістикою. Це надало дилерам змогу забезпечити наявність найпопулярніших моделей в автосалонах, — зазначив Антон Тютюн. — Проте, мабуть, найбільш відчутним був інформаційний поштовх — анонсування можливості запровадження військового збору під час першої реєстрації автомобіля. Це зумовило суттєве зростання продажів авто, зокрема кредитних, кількість яких у серпні підвищилась майже на 50%». І хоча в підсумку уряд відмовився від ідеї щодо 15-відсоткового податку на купівлю автомобіля, ринок у липні — серпні пережив бум автопродажів.

Умови кредитування залишаються лояльними до клієнтів. «Під час розгляду заявок на кредитування банки враховують доходи позичальника та його кредитну історію», — каже Олександр Щербаха. Суттєвої цінової конкуренції на ринку Роман Буніч не помітив, оскільки у 2024-му банки розробляли та тестували нові послуги і продукти: «Тож справжня конкуренція та зміни розпочнуться у 2025 році».

П’ять найбільш активних у цьому сегменті банків пропонували автокредити під середню ефективну ставку в 29% річних. Банки готові кредитувати на 5–7 років навіть під непідтверджені доходи. У позичальників просили початковий внесок від 20%, хоча окремі банки вимагали 30%, а банк «Глобус» узагалі знизив його до 10%.

Відродження попиту на бюджетні автомобілі поки що не відбулося — українці продовжують брати кредити переважно на автомобілі середнього та преміального цінового сегмента. «Спостерігається попит на авто середнього цінового сегмента, а також зростає інтерес клієнтів до преміального сегмента», — каже Олександр Щербаха. «Бюджетних нових авто на ринку дуже мало. Найчастіше вартість нових автомобілів стартує від $20–25 тис., тому клієнти використовують кредит для середнього та преміального сегментів», — пояснює Роман Буніч. На його думку, для збільшення обсягів кредитування більш дешевих автомобілів банки будуть розвивати кредити на купівлю вживаного транспорту. «Дедалі більше дилерів пропонують майданчики вживаних автомобілів. Банки підхоплюють цю тенденцію», — констатує банкір.

Зараз в Україні переважає ринок, орієнтований на ціни, — price driven market. «Тобто якщо гарна ціна, автомобіль купують, — каже Роман Буніч. — Десь 70% ринку — це SUV-моделі (спортивно-утилітарний автомобіль). Ринок рухається в бік SUV, компактних кросоверів і загалом кросоверів. Седани не популярні зараз».

Концентрація ринку залишається значною — фактично його контролюють лише три гравці. «Лідерами на ринку кредитування нових авто є Ощадбанк, Креді Агріколь Банк і ПриватБанк, — каже Олександр Щербаха. — До війни Укргазбанк був одним із найактивніших учасників автокредитування. Наразі ми не маємо таких амбітних планів за цим напрямом». Названі гравці підтверджують цю тезу. «За результатами восьми місяців Ощадбанк зберігає позицію лідера, утримуючи 41% ринку автокредитування. Проте варто зауважити, що конкуренція зростає», — сказав Антон Тютюн. «Наш банк займає близько 30% ринку. Ця частка у нас зберігається протягом останніх 3–4 років. До війни були активні 6–7 банків, на початку війни активними були Креді Агріколь та Ощадбанк, у 2023 році приєднався ще один гравець — ПриватБанк. Тобто зараз, у 2024-му, на ринку існують три потужні гравці із сумарною часткою близько 90%», — повідомив Роман Буніч.

Іпотека на державних дріжджах

Іпотечне кредитування у 2024 році перетворилося на локомотив зростання кредитування фізосіб. Кількість гравців на іпотечному ринку подвоїлася. Якщо протягом першої половини 2023 року іпотечні кредити видавали в середньому 4–5 банків, то вже на початку літа 2024-го іпотеку можна було отримати в 11–12 банках. А обсяг наданих нових іпотечних кредитів у квітні — травні перевищував 1,7 млрд грн на місяць. Така динаміка дала змогу банкам за січень — вересень видати 12 млрд грн нових кредитів, що в 2,5 раза більше, ніж банки прокредитували за аналогічний період 2023-го (4,8 млрд грн), і перевищило обсяг іпотеки, виданої за весь 2023 рік (9,2 млрд грн). Проте в III кварталі 2024-го зростання трохи загальмувало — було видано менше кредитів, ніж у I чи II кварталах. «Зниження обсягів кредитування у III кварталі пов’язане зі змінами в програмі «єОселя», зокрема з її переорієнтацією на первинний ринок. Однак це тимчасова тенденція, яка не свідчить про те, що ринок досяг свого піку», — вважає Інна Тютюн.

Банки були готові надавати від 3 до 20 млн грн на купівлю житла в іпотеку на 10–30 років під офіційні доходи. На цьому ринку тотально домінує держпрограма «єОселя», зокрема і за ставками. Якщо до війни банки надавали кредит під плаваючу ставку (індекс UIRD + маржа), то в 2023 році 100% кредитів були видані під фіксовану ставку, а за 9 місяців 2024-го — 99,7%. За цей період не під фіксовану ставку українці отримали лише 21 кредит із 7027. За умовами «єОселі» пільгові категорії громадян, зокрема військовослужбовці і силовики, можуть взяти кредит під 3% річних на 20 років, маючи лише початковий внесок у 20%. Для всіх інших діє ставка 7%. Завдяки програмі середньозважені ефективні ставки (із врахуванням комісій) дуже близькі: 7,31% — на первинному та 8,39% — на вторинному ринку. Реальні ставки ще нижчі, оскільки в багатьох регіонах Півдня та Заходу країни місцева влада або компенсує позичальникам ставку 3% річних, або допомагає з першим внеском за кредитом.

Державні банки лідирують у програмі, конкуруючи один з одним. «Ощадбанк завжди був першим в іпотечному кредитуванні і планує надалі втримувати лідерство. Протягом майже дев’яти місяців Ощад за державною іпотечною програмою «єОселя» видав 2500 кредитів на суму понад 4 млрд грн», — каже Антон Тютюн. За одинадцять місяців 2024 року банки видали 8161 кредит «єОселя» на 13,97 млрд грн. Лідерство утримує Ощадбанк із 36,1% за кількістю кредитів та 34,5% за сумою. Його наздоганяє ПриватБанк — 27,9% і 26,5%, який отримує понад 9 тис. заявок щомісяця. Закриває трійку лідерів Укргазбанк — 26% і 27%. Сенс Банк, який приєднався до програми наприкінці 2023-го, вже має 3,6% та 4,1% відповідно. Менші частки ринку у Скай Банку, Банку Кредит Дніпро, ТАСкомбанку, банку «Глобус» та Укрексімбанку.

Військовослужбовці та силовики отримують кожен другий кредит «єОселя» (49,4%). Серед них найбільше кредитів взяли поліцейські та військовослужбовці ЗСУ за контрактом (32,1% усіх кредитів). А на ВПО припало лише 3,1% кредитів.

Майже вся іпотека видається на вторинному ринку. В I півріччі 2023-го частка таких кредитів становила 99,2%, за підсумками року — 97,9%, а в січні — вересні 2024-го — 93,3%. Тобто зараз лише кожна п’ятнадцята квартира купується в кредит на первинному ринку нерухомості (6,7%), підрахував НБУ. Майже ідентичні показники в програмі «єОселя»: 8,1% кредитів за кількістю — це первинний ринок, 68,3% — вторинний ринок, а 23,6% — придбана в забудовника. Найбільший акцент на первинному ринку робили банк «Глобус» (89% його нового портфеля) і Скай Банк (61%), найбільша частка придбань у забудовника — в портфелі Банку Кредит Дніпро (35%), а найбільш сконцентрованим на вторинному ринку був ТАСкомбанк (88%). «Придбання на первинному ринку — це купівля житла, яке ще на етапі забудови, а придбання в забудовника — це житло, яке вже введено в експлуатацію, — пояснює Катерина Мелеш. — За рахунок ефективної співпраці з забудовниками в нас дійсно велика частка таких іпотечних кредитів. Для клієнта купівля в готовому об’єкті не несе ризиків затримки строків будівництва».

Географічна структура попиту залежить від воєнних ризиків та рівня платоспроможності позичальників. Кожен другий кредит «єОселя» видається в Києві та містах-супутниках. У столиці та області за цей період видано 49,2% усіх кредитів (4017 з 8161). На третьому місц Львівська область — 6,53% (533). Найменшу зацікавленість позичальники виявили до квартир у Запорізькій, Миколаївській, Кіровоградській, Харківській та Сумській областях. Зазвичай в кожній області працює декілька банків — учасників програми, лише в Запорізькій області всі 100% кредитів видав один банк — Ощадбанк.

Найбільше кредитів видається в західних та центральних регіонах країни, констатує Олександр Щербаха. «Програмою активно користуються в Рівненській, Львівській, Вінницькій, Одеській, Волинській та Івано-Франківській областях. Епіцентр сплеску кредитування — в Києві та прилеглих регіонах. Ми спостерігаємо широкий інтерес до придбання нерухомості в містах, розташованих відносно далеко від лінії фронту, де ринки не настільки перегріті, як на Заході України, — каже Антон Тютюн. — Незважаючи на близькість до фронту, у 2024 році 59 українців оформили іпотеку на придбання житла в Харківській області та 21 — у Запоріжжі».

Ринкова іпотека на ринку майже відсутня. «Понад 90% іпотечних кредитів, виданих у 2024 році, припадає на програму «єОселя», яка фактично стала головною на ринку, зменшуючи частку інших банківських іпотечних програм», — констатувала Інна Тютюн. Основними факторами, що стримують розвиток ринкової іпотеки, вона називає високу вартість і обмеженість строків залучених коштів, що робить іпотечні кредити дорожчими, а також воєнні ризики, через які страховим компаніям складно покривати ризики втрати майна, непрацездатності або трагічної загибелі позичальника внаслідок воєнних дій. «Державна програма «єОселя» — це дійсно основна програма на ринку, але вона орієнтована не на всі категорії населення чи об’єкти нерухомості. На ринку існують інші пропозиції, які можуть конкурувати з «єОселею», — впевнена Катерина Мелеш. Як приклад вона навела програму із компанією «Інтергал-Буд», за якою банк кредитує іпотеку до 30 років під 6,99% в пільговий період.

Наразі «єОселя» не в змозі задовольнити попит усіх потенційних позичальників, що змушує банки задуматися над покращенням умов власних іпотечних програм. Ощадбанк у жовтні запустив ринкову іпотеку з плаваючою ставкою: якщо в перший рік позичальники мають платити фіксовані 16,99%, то вже з другого року — 3-місячний UIRD плюс 4%.

Кредитна якість

Загальний рівень NPL за портфелем кредитів фізосіб та ФОПів у 2024 році знижувався — з 23,52% на початку року до 17,01% на початок листопада. В абсолютному вимірі портфель також «схуднув» — з 56,6 млрд грн до 49,85 млрд грн. Частково скорочення NPL пояснюється списанням проблемних кредитів та продажем старих боргів. Зокрема, ПриватБанк виставив на торги старі карткові кредити фізосіб загальним обсягом 4,8 млрд грн. Якість кредитів, виданих після 2022 року, залишається кращою за довоєнну. «Завдяки зваженому підходу до ризик-менеджменту банку новий кредитний портфель формується дуже якісним, з урахуванням багатьох факторів. Тож показники протермінування навіть кращі, ніж до лютого 2022 року», — каже директорка департаменту з кредитних продуктів роздрібного бізнесу ПУМБ Олександра Чепуріна.

Виняток становлять окремі сегменти ринку. «В умовах форс-мажорних факторів якість залишкового портфеля тих, хто залишився на окупованих територіях або виїхав за кордон, дещо гірша. Та зважаючи на малу частку цього портфеля, його вплив на загальну якість кредитного портфеля є незначним», — наголосила Олександра Чепуріна. Олександр Щербаха каже, що в його банку «переважна більшість таких клієнтів обслуговує свої кредити». «У банку діють програми реструктуризації кредитів, пов’язані з воєнним станом», — пояснив він.

Програми реструктуризації кредитів, які банки масово запроваджували у 2022 році, все ще актуальні. Хоча лише дві третини банків мають шаблонні програми реструктуризації заборгованості за кредитними картками та іпотекою, але майже всі банки — в сегментах кеш-кредитів та автокредитів. «Програми реструктуризації в нашому банку продовжують діяти, але звернень клієнтів стало набагато менше. У 2024 році таких звернень було щонайбільше десяток», — каже Катерина Мелеш. Такі програми трансформуються з масових на більш індивідуальні. «Багато програм реструктуризації, які діяли в 2022 році, були припинені. Але потреба реструктуризації завжди є актуальною, особливо під час війни, тому зараз реструктуризація кредитів фізосіб триває, але вже з індивідуальними рішеннями для кожного клієнта», — розповів Павло Маїк.

Важливим для позичальників став ухвалений парламентом закон № 2823-IX, за яким банки мали списати іпотечні та автокредити, застава за якими була втрачена через бойові дії. «Частка застав в окупації чи в зоні бойових дій є малою, що несуттєво вплинуло на кредитний портфель іпотеки та авто», — зазначив Павло Маїк.

Обережний оптимізм

Перевищити чи навіть повторити поточні темпи зростання ринку кредитування фізосіб у 2025 році буде складно, особливо якщо уряду доведеться обмежити масштаби програми «єОселя» в умовах значного дефіциту держбюджету. Крім того, ринок споживчого кредитування будуть стримувати інші вагомі фактори, очікують банкіри. «Поточна ситуація, вартість ресурсів, упевненість людей та бажання робити великі покупки чи вкладення у свій розвиток та рівень життя, — перелічує Катерина Мелеш. — Ідеться про впевненість клієнтів у можливості обслуговувати свої кредити, тому що поняття позитивної кредитної історії стає більш значущим для отримання нових кредитів». Кредобанк розраховує на міжнародну підтримку навіть у програмах фінансування населення. «Основний напрям розвитку ринку кредитування фізосіб у 2025 році — це співпраця зі світовими фондами та організаціями в рамках грантових програм і програм розподілу ризиків. Також це збільшення державних програм кредитування фізичних осіб у рамках відбудови України», — очікує Павло Маїк.

Не забувають банкіри і про більш суттєві ризики. «Заважати розвитку кредитування може багато чинників: загострення війни, припинення світового фінансування України, а також збільшення податкового навантаження на банки, що, своєю чергою, призведе до збільшення вартості кредитів, а відповідно, і зменшення попиту на них», — попереджає Павло Маїк. На воєнних ризиках для ринку споживчого кредитування зосереджує увагу і Андрій Звізло. «Війна та пов’язані з нею наслідки сповільнюватимуть розвиток ринку споживчих кредитів у 2025 році. Проте цифрові рішення та технології, що спрощують процес кредитування, здатні залучити більше клієнтів», — вважає банкір.