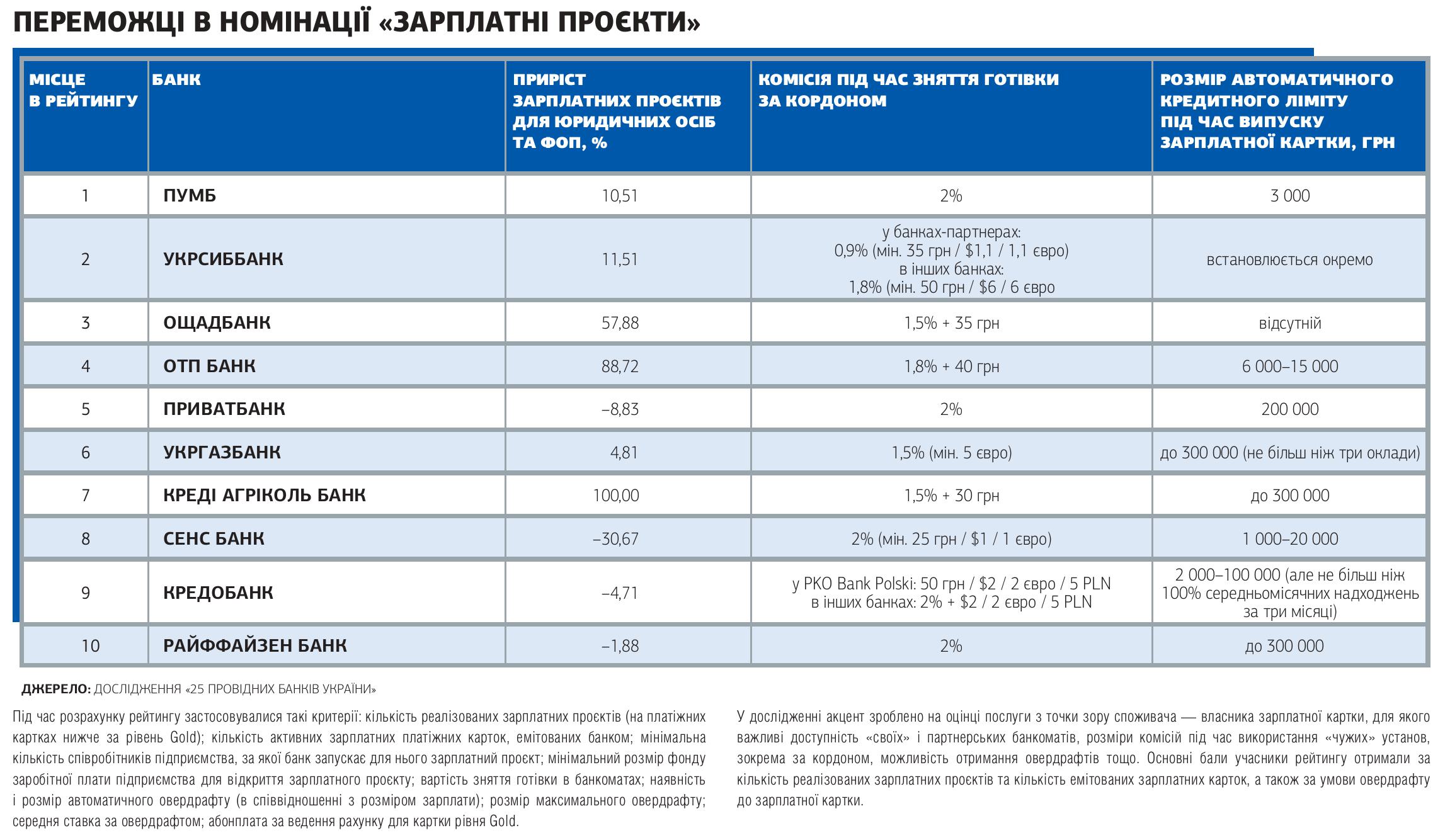

Банк у кишені

Обслуговування фізичних осіб у банках вийшло на новий рівень: максимально всі можливі банківські послуги вже оцифровано, а банківське обслуговування — диджиталізовано. Попри ці зміни банківські відділення все ще відіграють важливу роль у спілкуванні банків зі своїми клієнтами, особливо в сегменті преміального обслуговування. У 2025 році банкам доведеться збільшити інвестиції у власну цифровізацію, щоб задовольнити щораз вищі вимоги клієнтів

У 2024 році головною тенденцією в сегменті обслуговування фізичних осіб стала подальша цифровізація і диджиталізація банківських послуг. «За вісім місяців 2024 року 72% банківських операцій здійснювалось через застосунок «Мобільний Ощад», до війни таких операцій було 41%, а у 2023 році — 67%», — підрахував заступник голови правління Ощадбанку Антон Тютюн.

В ОТП Банку більш ніж 85% операцій здійснюється клієнтами онлайн. «До відділень вони частіше звертаються для оформлення кредитів, проведення готівкових операцій, валютообміну, оформлення депозитів та відвідування депозитарію», — розповіла начальниця управління з підтримки продажів та обслуговування клієнтів ОТП Банку Світлана Олінчук. За словами заступника голови правління Укргазбанку Олександра Щербахи, до найбільш поширених онлайн-операцій належать перегляд залишків на рахунках, платежі й перекази між рахунками, оплата комунальних послуг, відкриття депозитів та управління ними, оформлення кредитів, управління картковими лімітами. Однією з найбільш популярних опцій у мобільних застосунках стала віддалена ідентифікація та актуалізація даних.

У Сенс Банку підрахували, що у 2024 році в мобільному застосунку на 90% зменшились запити з реструктуризації кредитної заборгованості, тоді як клієнти стали на 80% частіше оформляти депозити і зросла кількість їх поповнень, на 70% збільшилось поповнення депозитів із карток інших банків, удвічі зросла сума і кількість операцій з обміну валюти, а кількість угод з купівлі ОВДП зросла аж у 2,5 раза.

У 2024 році банки активно модернізували свої мобільні застосунки, виправляючи помилки і змінюючи дизайн. Серед новинок Ощадбанку — оплата за QR-кодом у застосунку ОщадPAY та онбординг, який дає можливість стати клієнтом Ощадбанку без відвідування відділення.

Тенденція покращення і розширення сервісів збережеться у 2025 році, хоча це і вимагає від банків збільшення інвестицій. «Ми багато інвестуємо в ІТ: бюджет ІТ-інвестицій у 2024 році зріс удвічі порівняно з 2023-м. Під час війни ми запропонували віддалено відкривати рахунки для клієнтів-фізосіб та підприємців. У нас також є мобільний застосунок СА+, який у топрейтингах Apple Store і Play Market за відгуками користувачів», — розповів член правління, директор із проксіміті банкінгу та мережі Креді Агріколь Банку Олександр Куркін.

Безготівковий тренд

Платіжний ринок за підсумками дев’яти місяців 2024 року зріс за всіма показниками. Загальна кількість емітованих платіжних карток збільшилася до 122,1 млн штук (+6% порівняно з 1 лютого 2024 року), з них активними були 54,1 млн штук (+5%). Безконтактних карток стало більше на 9% (33,2 млн шт.), а токенізованих — на 19% (14,9 млн шт.).

Лідерами за кількістю як емітованих платіжних карток, так і активних карток є ПриватБанк (52,1 млн і 28,2 млн карток відповідно), Універсал Банк (20,8 млн та 9 млн), Ощадбанк (17 млн та 7,4 млн), А-Банк (7,7 млн та 1,6 млн), а також Райффайзен Банк (5,9 млн та 2,2 млн).

Щоб залучати нових клієнтів, банки використовують кобрендингові проєкти. Популярними партнерами банків є мережа «Епіцентр», з якою два банки випускають картки «Вигода», та мережа АТБ, однойменні картки якої емітує шість банків. А-Банк розпочав проєкт із сервісом таксі Bolt.

Нові можливості для емісії карток банкам надала програма «Національний кешбек», яка стартувала 2 вересня: держава на спеціальні цифрові картки нараховує українцям 10% кешбеку за оплату платіжними картками, що беруть участь у програмі, товарів українських виробників. За перші три місяці дії програми до неї долучилися більш ніж 1600 виробників та понад 28 тис. торгових точок. Максимальна сума кешбеку — 3 тис. грн на місяць. Ці кошти не оподатковуються, на відміну від банківського кешбеку, але вони мають обмежене цільове призначення: їх можна витратити на послуги (комуналку, транспорт, лікування, мобільний зв’язок, спорт, кіно), задонатити на ЗСУ, купити військові облігації тощо.

Станом на кінець листопада учасниками програми були 15 банків: ПриватБанк, проєкт monobank (Універсал Банк), Укргазбанк, Сенс Банк, ПУМБ, А-Банк, банк «Глобус», Укрсиббанк, Ощадбанк, Акордбанк, Банк Кредит Дніпро, Правекс Банк, банк «Кліринговий дім», Радабанк, Райффайзен Банк. За вересень — жовтень, поки тривало бета-тестування програми «Національний кешбек», українці випустили понад 2,1 млн карток.

Крім того, банкіри активно працюють із молодою аудиторією. «Важливим і цікавим для нас є тренд щодо зростання в Ощаді сегмента молоді — обсяг карток «Лайк’ю» зростає навіть швидше за інші продукти банку. Для привернення уваги молодої аудиторії ми активно ведемо соціальні мережі, зокрема ТіkTok, намагаємося створювати справді цікавий контент. І це дає свої плоди: один з останніх дописів Ощаду в ТіkТоk отримав 4,5 млн переглядів, 442 тис. вподобайок, майже 14 тис. коментарів та 155 тис. поширень», — розповів Антон Тютюн.

Розвивалася і платіжна інфраструктура: банки встановили 487,4 тис. торговельних POS-терміналів (+8,6%), з яких безконтактними є 99,2%. А торговельних точок, що приймають платіжні картки, стало на 10,9% більше — 512,1 тис. Найбільше торговельних POS-терміналів встановили ПриватБанк (311,2 тис.), Ощадбанк (79,3 тис.) та Райффайзен Банк (34,9 тис.).

У Нацбанку порахували, що кількість операцій (безготівкових і з отримання готівки) в Україні та за її межами з використанням платіжних карток, емітованих українськими банками, становила 6,4 млрд, а їхній обсяг — 4,8 трлн грн. З них безготівковими були 6 млрд операцій на 3,1 трлн грн. Найбільше операцій із використанням карток за кількістю та сумою припадало на розрахунки в торговельній та сервісній мережах (73,6% і 46,2% відповідно).

Зростала й середня сума операції: в торговельній та сервісній мережах — до 322 грн із 319 грн за підсумками дев’яти місяців 2023-го, сума оплати товарів та послуг в інтернеті — з 479 грн до 553 грн. Одночасно середня сума переказу з картки на картку зменшилася з 1986 грн до 1976 грн.

Знаковою подією в сегменті карткових розрахунків стало встановлення Нацбанком з 1 жовтня 2024 року ліміту в 150 тис. грн на місяць для переказів фізичних осіб «із картки на картку». Ліміт був запроваджений лише на вихідні перекази за всіма рахунками клієнта, відкритими в одному банку, на рахунки інших фізичних осіб, але не поширювався на операції за реквізитами IBAN. За даними НБУ, 98% клієнтів банків здійснюють щомісяця перекази, які не перевищують ліміту. «У разі потреби клієнти, які мають підтверджені доходи або займаються волонтерством, можуть підвищити цей ліміт відповідно до своїх фінансових можливостей або зовсім скасувати його, якщо активно беруть участь у волонтерській діяльності», — уточнила директорка з роздрібного бізнесу Банку Кредит Дніпро Катерина Мелеш.

Ближче до клієнта

Кількість банківських відділень у 2024 році продовжила зменшуватися: за підсумками дев’яти місяців мережа скоротилася на 85 відділень. Усього станом на 30 вересня в Україні налічувалося 5053 банківські офіси, що працюють. Найбільше точок — 19 — закрив Ощадбанк, який має найбільшу мережу в Україні (1163 відділення). «Наразі ми не плануємо розширювати мережу у 2025 році. Намірів скорочувати кількість відділень у нас також немає. Проте ми будемо змушені їх закривати, якщо того вимагатиме безпекова ситуація. Основна увага в діяльності мережі Ощадбанку у 2025 році буде приділятись підвищенню якості обслуговування та продуктивності відділень, що працюють», — пояснили в пресслужбі.

Ощадбанк розвиває «відділення на колесах» — мобільні підрозділи, які працюють на прифронтових територіях і мають усе необхідне обладнання для надання банківських послуг. Зараз таких підрозділів п’ять. «У найближчому майбутньому плануємо відкриття ще п’яти. «Відділення на колесах» сприяють суттєвому розширенню покриття Ощаду в прифронтових регіонах, у населених пунктах, де відсутні установи інших банків», — розповіли у пресслужбі.

У 2025-му банки будуть робити акцент на інклюзивних відділеннях: з початку року мінімум 50% відділень банків у кожному регіоні мають бути адаптовані для людей з особливими потребами. В Ощадбанку підрахували, що з 1163 відділень уже 695 (60%) мають сертифікат відповідності державним нормам інклюзивності. В Укргазбанку таких відділень станом на кінець 2024 року було близько 70% (мережа банку складається з 215 відділень).

Світлана Олінчук розповіла, що банк має намір облаштувати майже всі відділення банку відповідно до вимог щодо забезпечення фізичної доступності приміщень для людей з інвалідністю. «Проте це потребує часу та інвестицій. Ми вже здійснили технічне обстеження третини відділень та отримали експертні висновки з відповідними рекомендаціями. До кінця 2025 року банк планує завершити реновацію 20% мережі», — анонсувала вона.

Мережа Power Banking у 2024 році також зростала. Якщо 6 листопада 2023 року в мережі було 2363 відділення, то станом на 1 грудня 2024 року — вже 2393. До того ж у грудні 2024-го мапа відділень Power Banking з’явилася в застосунку «Дія» в розділі «Сервіси»: за потреби мапу можна завантажити на ґаджет, щоб користуватись офлайн.

Найбільше безперебійних відділень має Ощадбанк — 450 установ (39% мережі). «Вони забезпечені всім необхідним, щоби працювати під час блекауту, — альтернативними джерелами живлення та резервними каналами зв’язку, на достатньому рівні підтримується постійний запас пального і резервного обладнання. На випадок блекауту буде забезпечено посилену інкасацію готівки», — пояснили у пресслужбі. При цьому відділень, які забезпечені генераторами, в Ощадбанку 590, і їх кількість постійно зростає. «Крім генераторів, наразі ми встановлюємо системи безперервного електроживлення (акумуляторні батареї в комплекті з інверторами). Це значно полегшить підтримку працездатності мережі в період аварійних та віялових відключень, навіть якщо вони будуть тривалими», — розповіли в Ощадбанку.

В Укргазбанку, за словами Олександра Щербахи, понад 90% відділень забезпечені генераторами, а 121 відділення входить до мережі Power Banking. «Ми плануємо не тільки замінити парк генераторів на більш сучасні моделі, а й використовувати системи накопичення енергії», — уточнив топменеджер.

У Банку Креді Агріколь понад 50 відділень зі 126 забезпечені альтернативними джерелами енергії та надають фінансові операції для своїх клієнтів навіть під час блекаутів.

Проте найбільшою проблемою для організації роботи банків у 2025 році став дефіцит кадрів. Через посилення мобілізації частина працівників була залучена до лав ЗСУ, а частина — звільнилась, аби не бути мобілізованими. Насамперед це стосується спеціалістів середньої та нижчої ланки (касирів, водіїв, інкасаторів, охоронців тощо).

Кількість працівників, які працюють за кордоном, мінімальна — зараз це скоріше виняток, ніж правило. В Ощадбанку, наприклад, всі працівники перебувають в Україні. У Банку Кредит Дніпро з-за кордону працює лише кілька працівників. HRD Банку Кредит Дніпро Софія Чучупак пояснила, що у декого повністю знищені домівки та їх відбудова вимагає часу. «Усі, хто працює дистанційно на 100%, продовжують бути ефективними, бо їхня робота це дозволяє», — додала Софія Чучупак.

У департаменті управління персоналом ОТП Банку розповіли, що банк дозволяє працювати з-за кордону, але кількість співробітників, які виконують свої функції, перебуваючи за межами України, зменшується. Якщо на початку 2024 року їх було 97, то наприкінці року — лише 71. «Якщо говорити про країни, де зараз перебуває найбільше наших працівників із тих, які працюють з-за кордону, то це Німеччина, Польща, Угорщина», — перелічили в банку.

Банки без кордонів

За даними ООН, на кінець вересня 2024 року тимчасовий захист у європейських країнах мали понад 6 млн українців. Ще майже 600 тис. українців отримали захист поза Європою (США, Канада тощо).

У Нацбанку помітили, що українці стали активніше використовували картки українських банків за кордоном для безготівкових розрахунків: сума таких операцій зросла зі 179,9 млрд грн за підсумками дев’яти місяців 2023 року до 198,4 млрд грн — за дев’ять місяців 2024-го. Кількість таких операцій зросла з 233,6 млн до 245,4 млн. А от зняття готівки стало менш актуальним: 58,7 млрд грн проти 96,4 млрд грн роком раніше та 6,8 млн трансакцій проти 13,2 млн.

В Ощадбанку не помітили суттєвої зміни карткової активності клієнтів, які залишаються за кордоном. «Але кількість клієнтів, що виконують операції за кордоном, зменшується. Це може бути пов’язано з переходом на користування рахунками в іноземних банках. Судячи з карткових операцій, спостерігається повернення клієнтів в Україну», — поділився спостереженнями Антон Тютюн.

Значна частина клієнтів, яка раніше використовувала картки за кордоном, тепер здійснює менше трансакцій. Тоді як активні користувачі збільшують кількість трансакцій та їх суми. Ба більше, за словами Олександра Щербахи, в Укргазбанку спостерігається зростання карткових трансакцій за кордоном українців, які залишилися за кордоном, але продовжують отримувати заробітну плату на українські картки й активно використовують їх для повсякденних витрат. Аналогічну тенденцію відзначили і в Банку Кредит Дніпро. «Карткова активність клієнтів за кордоном досягла піку в перші місяці війни, після чого спостерігався спад, а потім — стабілізація всіх операцій», — згадує Катерина Мелеш.

А от у Сенс Банку зазначають про суттєве зростання карткової активності клієнтів. «У 2024 році спостерігається стабільне зростання обсягу трансакцій за кордоном, що контрастує зі спадом у 2023 році. Зокрема, у вересні 2024-го загальний обсяг операцій збільшився на 15% порівняно з аналогічним періодом попереднього року. Це зростання переважно зумовлено активним використанням валютних карток, які стали основним інструментом для здійснення міжнародних розрахунків», — розповіли у пресслужбі банку. При цьому зростання забезпечили розрахунки в POS-терміналах, тоді як кількість операцій зі зняття готівки зменшилася.

У 2024 році дедалі більше банків запустили опцію доставки платіжних карток за кордон, а банки, які вже пропонували цю опцію, розширили перелік країн для доставки. З «Новою поштою» та Укрпоштою співпрацюють ПриватБанк, Універсал Банк (доставляє картки monobank), ПУМБ, Сенс Банк, Райффайзен Банк (послуга доставки доступна тільки преміумклієнтам). Партнером із доставки карток Кредобанку є лише «Нова пошта», яка доставляє його картки у 16 країн Європи. Вартість доставки залежить від країни — в ЄС у середньому це близько 300 грн.

Зміна пріоритетів

Сегмент VIP-банкінгу пережив найбільше змін внаслідок повномасштабного вторгнення. У Сенс Банку вважають, що сегмент private майже зник з радарів більшості гравців ринку. Йому на заміну прийшов преміальний банкінг, який фактично об’єднав два сегменти: private banking і affluent banking. Як результат — посилення конкуренції в цьому сегменті. «Наразі пропозиції українських банків для преміального сегмента в загальній картині мало відрізняються унікальними умовами чи перевагами. Тож на перший план виходить рівень знань та soft skills персонального менеджера. Багато що залежить від його можливості швидко і компетентно вирішувати запити клієнта та від того, як він налагодив із ним контакт», — вважає директор департаменту управління цінністю клієнтів ПУМБ Микола Анісімов. У Креді Агріколь Банку підрахували, що їхня клієнтська база зросла на 31% у 2023 році та на 15% — у 2024-му.

Ще одна тенденція — щораз вищі вимоги клієнтів до диджиталізації продуктів та послуг. «У сегменті преміального обслуговування спостерігається зростання попиту на впровадження цифрових технологій для підвищення зручності взаємодії з банком», — розповідає керівниця проєктів преміумбанкінгу департаменту з продажів роздрібного бізнесу та управління мережею ОТП Банку Єлена Міллер-Ахмедова.

Однак диджиталізація не вплинула на офлайн-обслуговування: банки не поспішають закривати VIP-відділення. «Клієнти цінують можливість отримання послуг у відокремлених конфіденційних преміальних локаціях та супроводження операцій персональним менеджером. До послуг клієнтів преміумцентр Ощадбанку в Києві, 86 преміальних локацій та понад 90 персональних менеджерів у різних областях України», — зазначив Антон Тютюн.

Стабільними залишаються і продуктові вподобання заможних українців. За словами начальниці управління приватного банкінгу ОТП Банку Вікторії Мисливої, VIP-клієнти активно цікавляться інвестиційними продуктами: передусім звертають увагу на облігації внутрішньої державної позики як на можливість диверсифікувати портфель із дохідності, ліквідності й ризикованості. «ОТП Банк ще у 2023 році надав клієнтам можливість купувати безпосередньо через мобільний застосунок OTP Bank UA державні облігації за ціною аукціону Міністерства фінансів, а у 2024-му банк запровадив у застосунку продаж ОВДП з портфеля банку: ми задовольнили потребу тих клієнтів, які ретельніше обирають цінні папери для інвестування залежно від власних цілей», — пояснює Вікторія Мислива. За її підрахунками, у 2024 році кількість угод з купівлі ОВДП збільшилася у 2,5 раза, а сума інвестицій за три квартали становила майже 4,5 млрд грн в еквіваленті. Сформований у довоєнний час інвестиційний портфель клієнтів Private Banking, який складається, зокрема, з акцій та фондів іноземних емітентів, продовжує працювати: його збалансованість і диверсифікація дає змогу інвесторам отримувати дохід у вигляді дивідендів, які виплачують міжнародні компанії.

Водночас, за спостереженнями банкірів, заможні клієнти стали більше заощаджувати. За даними Фонду гарантування вкладів фізичних осіб, кількість вкладників, які розмістили депозити від 600 тис. грн, з початку 2024-го по банківській системі збільшилась на 27,4 тис. осіб. «Економіка та бізнеси продовжують працювати, при цьому можливості для реінвестицій назад у підприємства достатньо обмежені, тому кошти на довше затримуються в банківській системі», — пояснює директорка департаменту розвитку преміумбанкінгу Креді Агріколь Банку Єлизавета Тимошенко. Олександр Щербаха зауважує, що заможні українці скоротили витрати на підтримку свого life style у частині розваг і відпочинку: гроші витрачаються на закриття побутових потреб, накопичуються та йдуть на підтримку ЗСУ чи на благодійність.

Вікторія Мислива поділилася спостереженнями, що динаміка заощаджень є прямо пропорційною обсягу виплаченого офіційного доходу клієнта. «У 2024 році клієнти значно збільшили виплату дивідендів, проводили розподіл прибутку, сформованого за останні роки. Це значно збільшило як залишки на депозитних рахунках, так і в цілому портфель», — пояснила вона. В ОТП Банку за результатами третього кварталу 2024 року гривневий портфель клієнтів Private Banking збільшився на 90%. За словами Антона Тютюна, найбільший попит мають строкові депозити, особливо в гривні.

Ключовим продуктом для заможних клієнтів залишаються платіжні картки. «Активне використання платіжних карток, карткові розрахунки, в тому числі за кордоном із наданням відповідних сервісів, залишились пріоритетом, що, своєю чергою, впливає на розвиток віддалених сервісів для цього сегмента клієнтів, як-от доставка картки за межі України або функція диджитал-менеджера», — пояснює Олександр Щербаха.

Окремий напрям — це обслуговування особистих і бізнес-інтересів заможних українців за кордоном. За спостереженнями банкірів, більшість клієнтів преміального банкінгу живуть або постійно за кордоном, або на дві країни. Наприклад, у Сенс Банку близько 50% клієнтів перебувають за кордоном. Найбільш популярні статті витрат — навчання дітей в іноземних вищих навчальних закладах, інвестиції в нерухомість, розширення бізнесу тощо. Це спонукає українські банки розширювати коло партнерів за кордоном. «Ми добре налагодили співпрацю з іноземними колегами з напряму private banking у Польщі, Франції, Швейцарії та пропонуємо індивідуальний супровід і підтримку персонального менеджера Credit Agricole Україна, який зможе організувати зустріч із банкіром за кордоном. У Швейцарії наші клієнти можуть скористатися обслуговуванням у рамках wealth management», — розповідає Єлизавета Тимошенко. За її словами, за кордоном private banking передбачає більш складні фінансові рішення для клієнтів, які охоплюють широкий спектр послуг: від щоденного банківського обслуговування до інвестиційного консультування та управління капіталом. «Тут клієнтам пропонуються, наприклад, складні страхові продукти, консультації з податкових питань і питань спадщини, які є важливими в усьому світі», — навела приклад Єлизавета Тимошенко.