Кредитна відлига

У 2024 році на ринку кредитування бізнесу посилився позитивний тренд: іще більш активними, ніж держбанки, стали банки з приватним капіталом. А після змін у програмі «Доступні кредити 5–7–9%» банки почали пропонувати клієнтам інші кредитні продукти. Учасники ринку стверджують, що кредитні портфелі зростають, а їхня якість покращується, і сподіваються на збереження тренду й у 2025 році

2024-й став роком продовження позитивного тренду, який почався у 2023-му. Якщо на початку повномасштабного вторгнення у 2022 році більшість банків, за винятком установ із державним капіталом, або повністю призупинили кредитування, або значно його скоротили, то вже у 2023-му саме приватні банки з українським капіталом суттєво збільшили активність, а частка державних банків на ринку зросла лише через націоналізацію Сенс Банку і продовження скорочення кредитних портфелів банків з іноземним капіталом. «У 2024 році ринок кредитування значно пожвавився, наздогнав та перевищив показники до повномасштабного вторгнення. Активно працюють банки з приватним капіталом та іноземними інвестиціями, які почали нарощувати кредитний портфель, збільшуючи свою частку ринку», — розповідає член правління ПриватБанку з питань корпоративного бізнесу та МСБ Євген Заіграєв.

Не тільки державна справа

За даними НБУ, за дев’ять місяців 2024 року гривневий кредитний портфель банків зріс на 61,02 млрд грн (+19%) — до 321,96 млрд грн. Причому зростали портфелі як держбанків (+19,87 млрд грн, на 13,2%), так і банків іноземних банківських груп (+20,74 млрд грн, на 22,2%), і банків із приватним капіталом (+20,41 млрд грн, на 26,3%). «Це гарний знак для інвестиційного клімату країни і для наших клієнтів, кредити для яких стають доступнішими. Адже конкуренція веде до зменшення ставок, стимулюючи всіх нас надавати нові якісні сервіси, боротися за кожного клієнта», — підсумовує Євген Заіграєв.

Через це частка держбанків у гривневому кредитному портфелі знизилася з 46,79% до 44,53%, тоді як банки з приватним капіталом наростили свою частку з 24,12% до 25,61%.

Станом на 1 жовтня найбільший корпоративний кредитний портфель, як загальний (у гривневому еквіваленті), так і портфель у гривні, мав Ощадбанк — 81,71 млрд грн та 56,52 млрд грн відповідно. Для порівняння: гривневі кредити бізнесу в ПриватБанку, Укрексімбанку та Укргазбанку становили 30,65 млрд грн, 33,96 млрд грн і 36,11 млрд грн. Заступник голови правління Ощадбанку, відповідальний за корпоративний бізнес, Юрій Каціон підкреслює, що від початку повномасштабної війни портфель корпоративних кредитів Ощаду зріс на 28% — майже у сім разів швидше, ніж фінансування бізнесу в цілому по ринку включно з сегментом ММСБ. Тим часом у ПриватБанку, за словами Євгена Заіграєва, у 2024-му планували вийти на 33–35 млрд грн нових видач, а за вісім місяців кредитування бізнес-клієнтів збільшилося майже на 10%.

Більш активними стали гравці з українським капіталом — ПУМБ, ТАСкомбанк, а також дочки міжнародних банківських груп — ОТП Банк, Райффайзен Банк, Креді Агріколь Банк. Директорка департаменту малого та середнього бізнесу Укргазбанку Тетяна Корнієнко уточнює, що деякі іноземні банки зацікавились присутністю в Україні у 2023–2024 роках з огляду на перспективи економічного відновлення. «Конкуренція на ринку кредитування пожвавилась, і кожна з перелічених груп робить ставку на свою стратегію і свій сегмент клієнтів», — пояснює вона.

Директорка із залучення та розвитку відносин з клієнтами середнього бізнесу Райффайзен Банку Олександра Прохорчук розповідає, що основною відмінністю їхньої установи, яка є найбільшим іноземним банком, що надає кредитну підтримку українському бізнесу, є збільшення портфеля не за рахунок держпрограм, а завдяки кредитуванню на ринкових умовах та у співпраці з міжнародними фінансовими інститутами. Станом на 1 жовтня загальний портфель кредитів бізнесу Райфу становив 55,78 млрд грн в еквіваленті, а гривневий — 36,33 млрд грн. За цими показниками банк займав четверту та третю сходинки відповідно.

П’яте місце за розміром загального кредитного портфеля посідав ПУМБ (48,97 млрд грн). Проте його корпоративний кредитний портфель у гривні (36,53 млрд грн) поступається лише Ощадбанку і є найбільшим серед банків з приватним українським капіталом. «У структурі кредитування за період воєнного стану група банків із приватним капіталом завжди займала помітну позицію», — коментує розстановку сил директор департаменту з продажів корпоративного бізнесу Банку Кредит Дніпро Ігор Татаренко. Корпоративний кредитний портфель Банку Кредит Дніпро за дев’ять місяців зріс майже вдвічі — з 2,51 млрд грн до 4,58 млрд грн (+82,6%).

«Загалом протягом 2024 року спостерігається пожвавлення на ринку кредитування в усіх сегментах банків, — підсумовує член правління Креді Агріколь Банку Александр Чеснакофф. — Державні банки, як і раніше, активно фінансують усі регіони, тимчасом як приватні банки та банки з іноземним капіталом мають певні обмеження у зонах фінансування, близьких до лінії фронту, але загалом мають досить амбітні плани».

Війна і портфелі

За словами Євгена Заіграєва, в умовах повномасштабного вторгнення якість кредитного портфеля бізнес-клієнтів ПриватБанку покращилась. «Головна причина — наші клієнти в непрості часи дуже відповідально ставляться до своїх зобов’язань», — пояснює він.

В ОТП Банку (який володіє другим найбільшим кредитним портфелем бізнесу серед банків з іноземним капіталом: 29,73 млрд грн у цілому і 21,92 млрд грн гривневих кредитів) якість обслуговування кредитного портфеля зросла до довоєнного рівня. «У 2024 році банк завершив реструктуризацію портфеля найбільших проблемних корпоративних клієнтів, які постраждали від воєнних дій, і ми очікуємо подальшого виконання зобов’язань з їхнього боку», — розповідає начальник управління з врегулювання кредитів корпоративного та малого бізнесу ОТП Банку Юрій Тітов.

Він додав, що більшість клієнтів МСБ, які реструктуризували свої кредити у 2022–2023 роках, виконали умови реструктуризації, лише невелика частина перейшла у стадію примусового стягнення. Водночас ОТП Банк списав портфель клієнтів з окупованих територій на позабаланс і проводить перемовини про можливі варіанти врегулювання заборгованості.

На ринкових умовах

Держпрограма «Доступні кредити 5–7–9%», яка домінувала на ринку у 2023 році, у 2024-му суттєво змінилася. 30 квітня уряд обмежив максимальну суму кредиту на поповнення оборотного капіталу до 5 млн грн, водночас зберігши високі ліміти (до 150 млн грн) для підприємств переробної промисловості та інвестиційних цілей.

Улітку Нацбанк заявив про кризу програми «Доступні кредити 5–7–9%». У перший рік повномасштабної війни програма відіграла критично важливу роль для підтримки бізнесу. Але протягом 2022–2023 років уряд 16 разів вносив зміни до неї — переважно збільшував ліміти та розширював коло позичальників. У результаті масштаби програми значно перевищили можливості держави: на початок червня 2024-го борг держави перед банками становив 5,8 млрд грн і міг, за прогнозом Рахункової палати, сягнути 11,5 млрд грн до кінця року. Тоді як темпи пільгового кредитування лише зросли: в листопаді банки видавали по 2,2–2,3 млрд грн і навіть 3,5 млрд грн нових кредитів щотижня, хоча середній показник року становив 1,8 млрд грн.

Уряд спробував зменшити коло потенційних позичальників. «Упродовж року можна було спостерігати переорієнтацію програми на малі підприємства, фокусування на інвестиційних цілях, розробку нових напрямів, як-от енергоефективність. Головним завданням держпрограми залишається підтримка та розвиток вітчизняного бізнесу, а також компаній, що постраждали від війни», — уточнює директорка департаменту корпоративних продажів малому та середньому бізнесу ОТП Банку Ольга Волкова.

У рамках «5–7–9%» активно кредитують як державні, так і приватні банки. Укргазбанк, який фокусується на кредитуванні проєктів, спрямованих на підвищення енергоефективності, за дев’ять місяців прокредитував МСБ в рамках програми на 4,3 млрд грн. А ОТП Банк надав 4,1 млрд грн, у тому числі на придбання енергообладнання та сонячних панелей.

За даними Мінфіну, у 2024 році (станом на 1 грудня) підприємці отримали за програмою 22,9 тис. кредитів на 86 млрд грн, з яких від держбанків — 17 тис. кредитів на 41,5 млрд грн. За час дії воєнного стану банки видали 67,1 тис. кредитів на 263,3 млрд грн (на держбанки припало 50 тис. кредитів на 133,3 млрд грн). Найбільш популярним було фінансування оборотного капіталу — 67,37 млрд грн, на другому місці — кредити на антивоєнні цілі (57,55 млрд грн), на третьому — кредити для сільськогосподарських товаровиробників (40,58 млрд грн). Бюджетну компенсацію пільгового фінансування агровиробників забезпечила підтримка Світового банку в рамках проєкту ARISE.

Усього з моменту старту програми у 2020 році банки підписали 101,89 тис. кредитних договорів на 353 млрд грн. Більшу кількість кредитів видали держбанки — 70,51 тис. договорів, але лише 45,33% їх обсягу — на суму 160 млрд грн. Клієнти ПриватБанку, який є лідером програми (станом на 25 листопада), отримали 67,79 млрд грн (46,99 тис. договорів), Ощадбанку — 43,6 млрд грн (15,52 тис. договорів). У трійку лідерів увійшов також банк з українським приватним капіталом — ПУМБ (35,58 млрд грн та 4,76 тис. договорів). Серед інших гравців — ПроКредит Банк, Укргазбанк, Райффайзен Банк, Укрексімбанк, Кредобанк, Креді Агріколь Банк та ОТП Банк.

Водночас банкіри очікують на подальші трансформації програми та ще більше звуження кола потенційних клієнтів. «Ми будемо зменшувати обсяг фінансування в рамках цієї програми, як і весь ринок. Тому що гроші у держави не безлімітні. Триває війна, — зазначає Александр Чеснакофф. — Потрібно потроху відвикати від «вітамінного коктейлю 5–7–9%». Він був дуже корисним свого часу. Треба вчитися ходити на своїх ногах, особливо тепер, коли ринкові ставки інколи нижчі, ніж за держпрограмою».

В Укргазбанку, наприклад, позичальникам пропонують близько 20 різноманітних кредитних програм — від поповнення обігових коштів до інвестиційних кредитів, зокрема спільно з міжнародними партнерами. Тетяна Корнієнко розповідає, що Укргазбанк кредитує як бізнес, що давно працює, так і новостворений, строк реєстрації якого не перевищує 12 місяців. При цьому додатковими вимогами є досвід роботи за обраним напрямом, реалістичний бізнес-план і власний внесок у проєкт щонайменше 30% від його вартості.

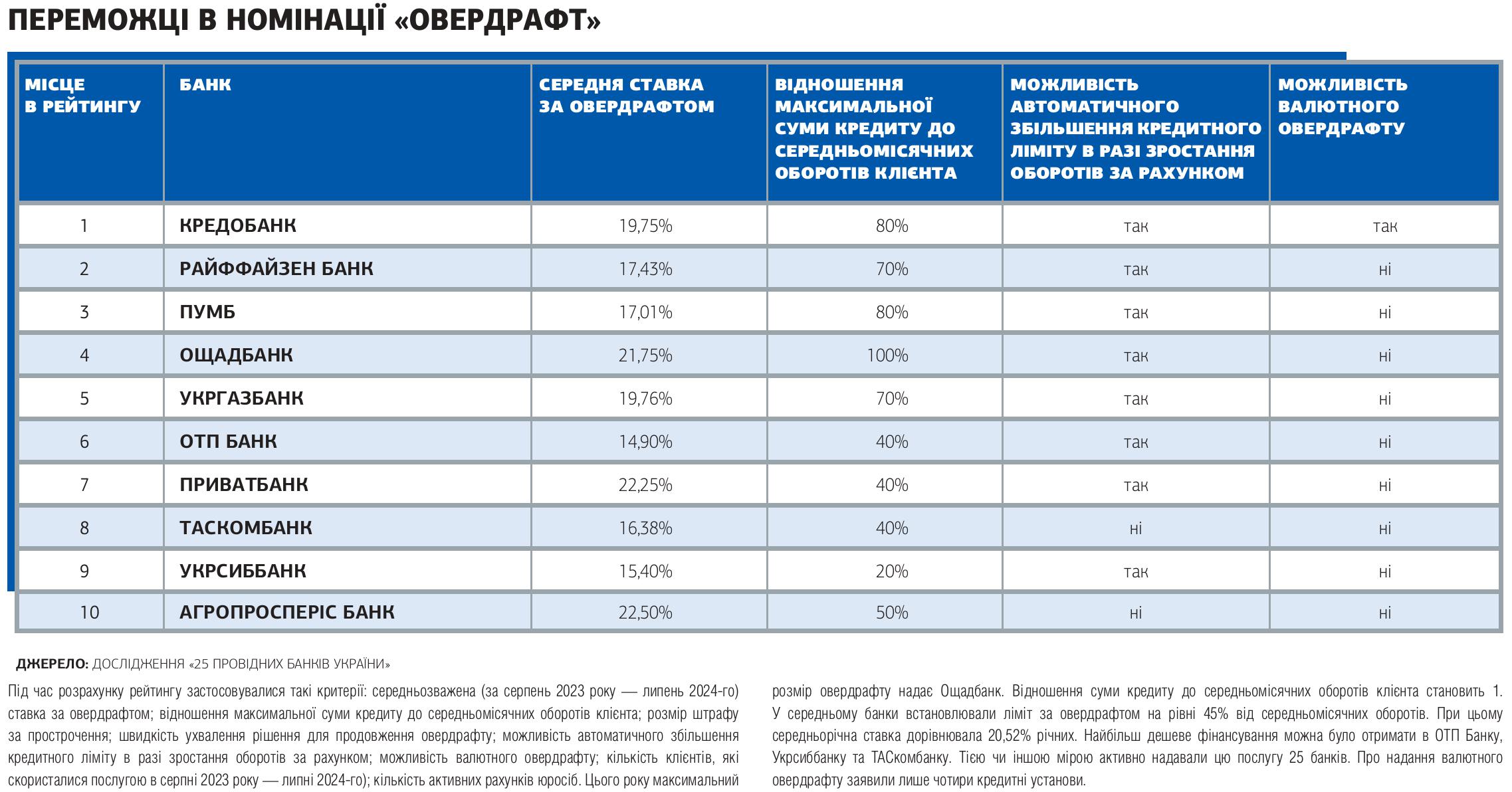

Для здешевлення кредитних продуктів та розподілу ризиків українські банки активно співпрацюють із міжнародними фінансовими організаціями (МФО) — ЄБРР, IFC, ЄІБ тощо. ОТП Банк, наприклад, залучає USAID до спільної програми фінансування для певних груп клієнтів МСБ зі ставкою до 9,9% річних. А початковий кредитний продукт — Welcome overdraft — доступний компаніям, які ведуть бізнес від одного повного року.

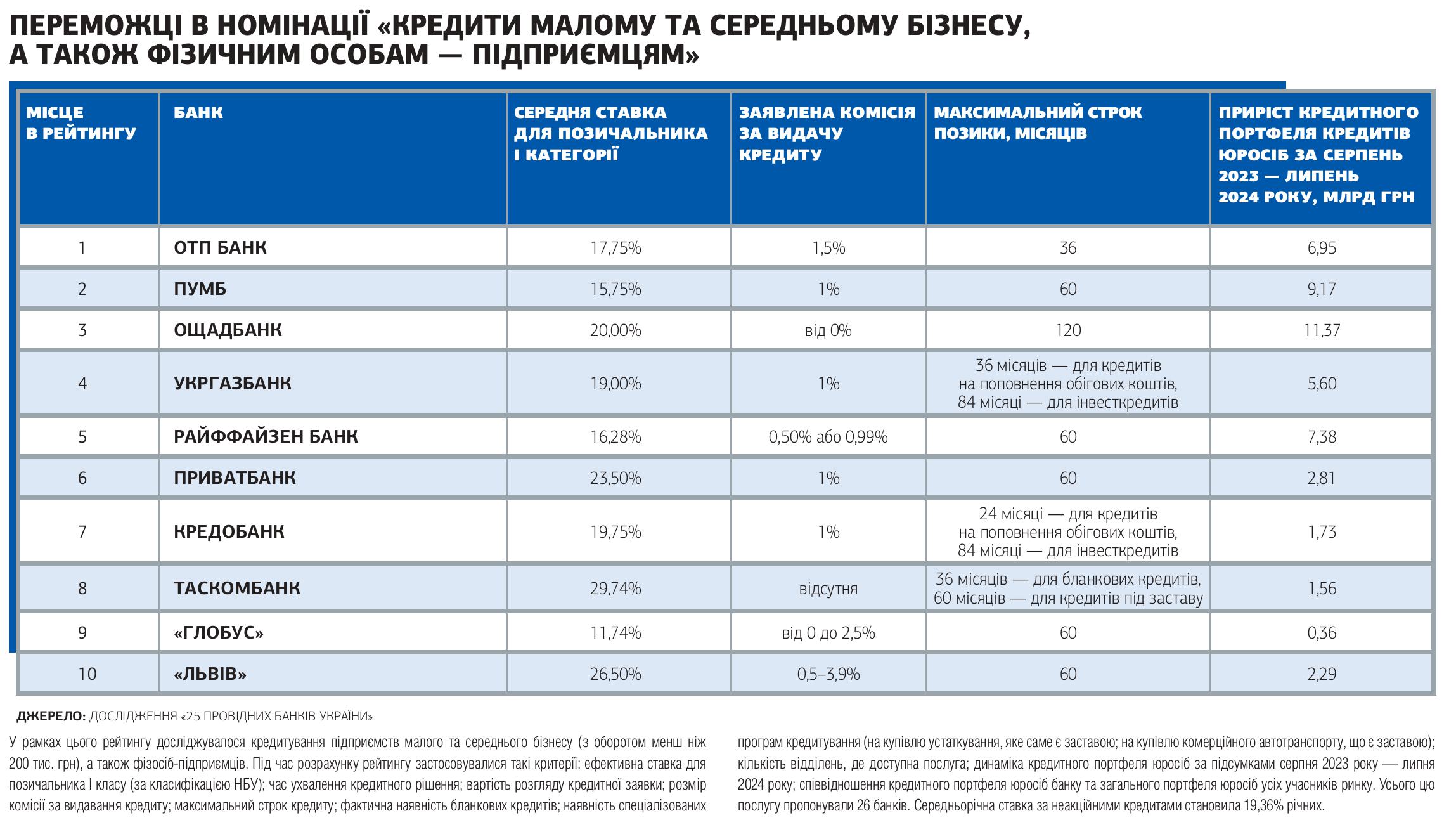

За даними рейтингу «25 провідних банків України», середня ставка за кредитами бізнесу (без врахування держпрограм чи програм із підтримкою МФО) становила 19,36% річних, а максимальний строк кредитування у більшості гравців — п’ять років.

Гарантоване забезпечення

Однією з проблем, яка стримує кредитування бізнесу, є відсутність страхування від воєнних ризиків: під час війни рухомому і нерухомому майну постійно загрожує знищення або пошкодження.

Як оцінювати майно для застави та які ризики на себе брати, банки вирішують самостійно. «Укргазбанк індивідуально розглядає та приймає в заставу майно, розташоване навіть у зоні високого воєнного ризику. Ми пропонуємо клієнтам скористатися як державними портфельними гарантіями уряду чи Фонду часткового гарантування кредитів у сільському господарстві, так і міжнародними гарантіями ЄБРР або ЕІБ як забезпеченням, що може покривати до 80% суми кредиту», — розповіла Тетяна Корнієнко.

Водночас банки активно підтримують бізнес, який працює в умовах високого воєнного ризику, та готові в разі необхідності підтримати релокацію: окремі продукти для релокованих підприємств є у декількох учасників ринку. За словами Ольги Волкової, в першій половині 2024 року був відчутний потік клієнтів на релокацію з Харкова: тоді ОТП Банк запропонував їм пільгове фінансування на поповнення обігового капіталу в межах спільної програми фінансування з USAID.

Доволі популярним є кредитування під державні гарантії, яке передбачає компенсацію збитків банку в разі неспроможності позичальника виконати свої боргові зобов’язання. «Такий інструмент розширює можливості прийняття ризиків банками у випадку недостатності застави та надає більш широкий доступ до фінансування мікробізнесу, а також малим і середнім підприємствам», — пояснює Ольга Волкова. За її словами, в ОТП Банку станом на 1 жовтня 2024 року 32% клієнтів-сільгоспвиробників, 14% клієнтів малого бізнесу та 6% клієнтів середнього бізнесу мають ліміти з покриттям державними гарантіями.

Страхування застави від воєнних ризиків поки що не є поширеним: українські страхові компанії готові брати на себе подібні ризики в досить обмежених обсягах. Проте ситуація поступово змінюється: за словами Олександри Прохорчук, Райффайзен Банк пропонує бізнес-клієнтам послугу зі страхування майна від воєнних ризиків. Цей продукт банк розробив спільно зі світовою компанією професійних послуг Aon та українськими страховими компаніями ARX, «Універсальна» й «ІНГО». Банк уже реалізував низку угод.

Від посівної до переробки

Як і в попередні роки, агросектор залишається одним із ключових напрямів для банків. Юрій Каціон підкреслює, що підтримка агробізнесу та переробних підприємств є стратегічним завданням Ощадбанку: за період повномасштабного вторгнення портфель укладених кредитних договорів з агропідприємствами сегмента великого корпоративного бізнесу збільшився у понад три рази. У 2024 році обсяг укладених угод із такими позичальниками до осені сягнув 1,4 млрд грн — 20% від загального обсягу укладених за цей період договорів.

В ОТП Банку частка агробізнесу в кредитному портфелі залежно від сезону становить від 40% до 50%. У 2024 році 40% нових кредитів банк надав саме агробізнесу. В Креді Агріколь Банку на фінансування аграріїв припадає близько 50% від усього корпоративного кредитного портфеля.

У Райффайзен Банку цей сектор також займає від 40 до 50% портфеля. За словами Олександри Прохорчук, зараз клієнти з агробізнесу інвестують у зрошення, проєкти з енергоефективності, модернізацію ферм та будівництво нових комплексів, купівлю обладнання для поглиблення переробки та збільшення маржинальності або більш потужної техніки для зменшення кількості персоналу, задіяного в процесах. Саме на ці потреби і залучають фінансування.

У портфелі нових кредитів Банку Кредит Дніпро на агросектор припадає близько 30–35%. Ігор Татаренко зауважує, що за роки війни змінилися традиційні сезонні терміни погашення нових інвестиційних кредитів: через ускладнення логістики цикл продажу подовжився, і бізнес-цикл клієнтів вимагає більш розтягнутих графіків. У секторі переробки цикл оборотного капіталу також збільшився за рахунок довших відстрочок від мереж і покупців, що впливає на потребу в оборотному капіталі й терміни погашення.

Укргазбанк до осені видав агроклієнтам у сегменті МСБ 479 кредитів на суму 2,2 млрд грн (38% від видач МСБ за цей період), тим часом МСБ з переробної галузі отримали 377 кредитів на суму 1,3 млрд грн (23,3%).

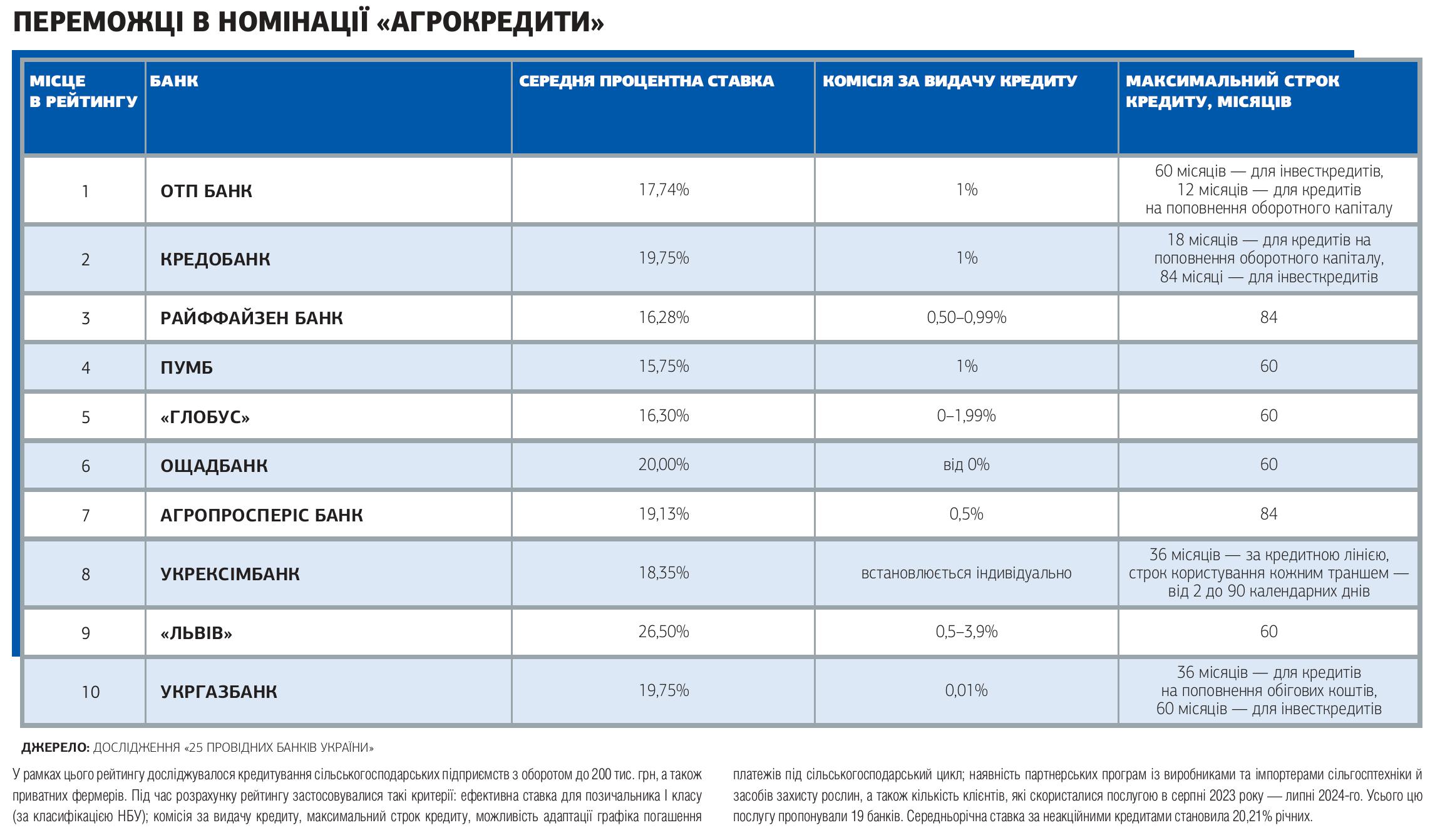

За даними рейтингу «25 провідних банків України», середня ставка за агрокредитами становила 20,21% річних. Проте найбільш популярними в агросекторі є програма «5–7–9%» та партнерські програми з виробниками техніки, засобів захисту рослин тощо, які дають змогу суттєво зменшити вартість кредитування.

Гроші проти блекауту

Кредитування відновлення критичної енергетичної інфраструктури та енергонезалежності бізнесів у 2024 році стало пріоритетом для банків. У першу чергу, за словами Ігоря Татаренка, банки фінансували наявних клієнтів для забезпечення виробництва власної електроенергії.

За словами директорки департаменту підтримки агробізнесу та ESG-напряму Креді Агріколь Банку Наталії Порвіної, наразі клієнти банку найбільше цікавляться проєктами сонячної та біогазової енергетики, оскільки вони прагнуть підвищити свою енергонезалежність і зменшити ризики виникнення проблем з електропостачанням. Окрім фінансування, банк пропонує експертний супровід фахівців, які відвідують клієнтів та надають детальний аналіз потенційних варіантів енергетичного переходу.

В Ощадбанку спостерігають справжній бум запитів на розбудову власної генерації від приватного бізнесу, який значно перевищує хвилю розбудови альтернативної генерації за часів запровадження «зеленого тарифу». «Обсяг встановленої потужності за проєктами, які станом на жовтень були на розгляді в Ощадбанку в сегменті великого корпоративного бізнесу, перевищує 650 МВт. 75% із них — газопоршнева генерація, 25% — сонячна та вітрогенерація. І ми продовжуємо отримувати нові запити», — підрахував Юрій Каціон.

На той момент Ощадбанк профінансував бізнесу встановлення власної генерації потужністю понад 32 МВт на суму більш ніж 320 млн грн. А обсяг кредитування заходів з енергоефективності для муніципалітетів перевищив 360 млн грн.

За перші три місяці роботи програми з кредитування енергонезалежності ПриватБанк видав 230 кредитів на 330 млн грн. «Найчастіше клієнти запитують генератори та сонячні електростанції. Найбільш активно таке обладнання фінансують ПриватБанк, Ощадбанк, Райффайзен Банк, Укргазбанк та Укрексімбанк», — підсумував Євген Заіграєв.

Лізинговий ренесанс

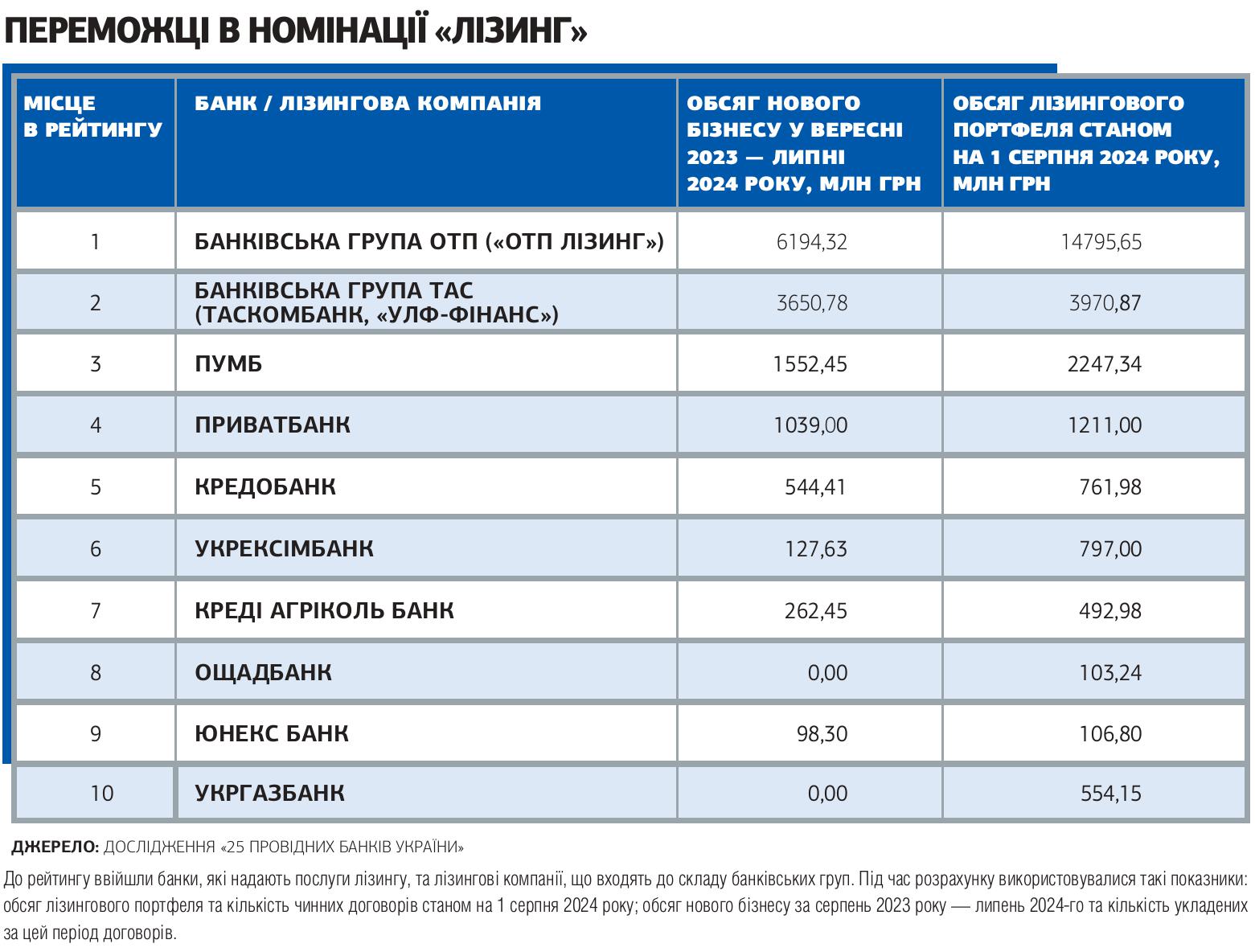

У 2024 році продовжив активно розвиватися і ринок лізингових послуг. За даними асоціації «Українське об’єднання лізингодавців», станом на 1 липня банківський портфель лізингових угод становив 8,8 млрд грн, що на 33% більше, ніж на 1 липня 2023 року. Послугу лізингу надавав 21 банк, що на три більше, ніж рік тому. У 2024 році, наприклад, Банк Кредит Дніпро зробив рестарт лізингу, з яким уперше вийшов на ринок на початку 2022-го. За словами Ігоря Татаренка, попит на цю послугу був дуже високим як на початку 2022 року, так і у 2024-му. Зараз у банку 50% портфеля лізингу займає агробізнес. «Також ми працюємо з компаніями, що займаються переробкою, логістикою, фактично всіма напрямами, які знайшли точки зростання в реаліях ведення бізнесу в умовах війни», — уточнив він.

Тетяна Корнієнко розповідає, що багато підприємств через економічні виклики не можуть собі дозволити значні капіталовкладення в обладнання чи транспорт. «А лізинг надає можливість використовувати активи без необхідності їх купівлі та зберігати ліквідність. Тому лізингова модель стала привабливою для бізнесів, які постраждали від війни і потребують швидкого відновлення», — пояснює вона.

Трійка найбільших банків за розміром лізингового портфеля має частку в 62,5% від сумарної вартості цих портфелів банків. До п’ятірки лідерів увійшли ПУМБ, ТАСкомбанк, ПриватБанк, Укрексімбанк та Кредобанк. А найбільш активними за обсягом нових угод були ТАСкомбанк, ПУМБ і ПриватБанк (21,4%).

У 2025 році, за словами керівника відділу маркетингу OTP Leasing Ігоря Матюшкіна, ринок очікує на значні зміни й нові рішення, які вплинуть на сферу лізингу та зроблять його ще доступнішим і ефективнішим для клієнтів. Мова йде насамперед про цифровізацію лізингових послуг, розширення інструментів лізингу, інтеграцію ШІ та аналітики тощо.

Кредитування-2025: стриманий оптимізм

Попри складні економічні умови та воєнні ризики, які не зменшуються, банкіри будують на 2025 рік доволі оптимістичні плани. В Ощадбанку у фокусі кредитної підтримки будуть муніципалітети, представники аграрної та харчової промисловості, переробної галузі, ОПК, а також розбудова децентралізованої енергетики. «Цього року ми нарешті побачили запити на інвестиційне кредитування, тому дуже хотілося б надалі отримувати більше запитів на модернізацію та поглиблення переробки», — додає Олександра Прохорчук.

Водночас банки мають алгоритм дій на випадок загострення ситуації на фронті й погіршення в економіці. «У кожного з банків уже відпрацьовані моделі та порядок роботи у випадку, якщо, наприклад, фізично захоплюються території або об’єкти фінансування зазнають руйнувань від ракет, дронів. Відверто кажучи, воєнні ризики стали вже звичайними в переліку тих, які оцінюються в процесі кредитування», — підсумовує Ігор Татаренко.