Уперед за технологіями

У 2024 році всі основні гравці на ринку обслуговування юридичних осіб залишилися незмінними. Стабільними були і тарифи, тому банкам доводиться конкурувати за бізнес-клієнтів та їхні гроші за допомогою новітніх технологічних рішень. У 2025 році гравці ринку обіцяють клієнтам інтеграцію сервісів і ще більше зручних опцій для бізнесу

У 2024 році розподіл коштів бізнесу між державними і приватними банками з українським та іноземним капіталом практично не змінився. Станом на 1 жовтня бізнес довірив держбанкам 43,4% своїх ресурсів у всіх валютах (607,76 млрд грн в еквіваленті), «дочкам» іноземних фінустанов — 36,3% (507,9 млрд грн), приватним українським банкам — 20,3% (283,92 млрд грн).

Домінування державних банків — не лише наслідок повномасштабного вторгнення, але й результат збільшення присутності держави в банківський системі протягом останніх років. «У 2022 році, на початку повномасштабного вторгнення, ми спостерігали значну міграцію клієнтів МСБ між банками: багато клієнтів переходили в Ощадбанк та інші державні банки», — згадує членкиня правління Ощадбанку, відповідальна за мікро-, малий та середній бізнес, Наталя Буткова-Вітвіцька. У 2024 році така міграція вже не була помітною, але Наталя Буткова-Вітвіцька зауважує, що тепер навчені досвідом клієнти зазвичай мають рахунки в кількох банках. Тому зараз банки не конкурують відразу за всі кошти клієнта, а готові пропонувати певні «родзинки», заради яких представники бізнесу відкриватимуть у них альтернативний рахунок.

За даними Нацбанку, станом на 1 жовтня 2024 року до п’ятірки лідерів за обсягом залучених коштів бізнесу в усіх валютах у гривневому еквіваленті увійшли чотири держбанки (Укрексімбанк, ПриватБанк, Ощадбанк, Укргазбанк), а також Райффайзен Банк.

Як і рік тому, першу сходинку посів Укрексімбанк (150,96 млрд грн). У ПриватБанку, який зберіг другу позицію (148,52 млрд грн), восени заявили, що у 2024 році вже відкрили 123 тис. нових рахунків ФОПів, а активна клієнтська база збільшилась на 6% та охоплює 721 тис. клієнтів. У банку підкреслюють, що їм вдається залучити на обслуговування майже кожну третю новостворену фізичну особу — підприємця.

Ощадбанк за підсумками дев’яти місяців спромігся піднятися на декілька сходинок і закріпитися на третій позиції (139,75 млрд грн). Наталя Буткова-Вітвіцька підрахувала, що за приростом пасивів у I півріччі Ощадбанк посів перше місце (+48,4 млрд грн, або 11%).

На рахунках в Укргазбанку та Райффайзен Банку бізнес накопичив 117,25 млрд грн і 110,4 млрд грн відповідно.

Гарні результати показав у 2024 році і Сенс Банк — йому вдалося повернути клієнтів, які пішли з банку напередодні націоналізації у 2023-му. За словами члена правління Сенс Банку Андрія Соколова, з початку 2024 року на поточних та депозитних рахунках юросіб залишки коштів зросли на 10%. Станом на 1 жовтня вони становили 50,73 млрд грн.

У ПУМБ зазначають, що у 2024 році їм доводилось конкурувати з банками з іноземним капіталом, які зараз мають вищі темпи приросту обсягу коштів бізнес-клієнтів (у середньому на 10–20%). Ці банки наразі активно працюють з МСБ та створюють нові продукти для бізнесу, що дає їм змогу покращувати свої позиції на банківському ринку.

За підсумками дев’яти місяців 2024 року лідерами за приростом гривневих депозитів стали Ощадбанк (+7,46 млрд грн), Укрсиббанк (+6,34 млрд грн), Сітібанк (+6,08 млрд грн), Креді Агріколь Банк (+5,69 млрд грн) та ІНГ Банк Україна (+4,81 млрд грн). Найбільші втрати зафіксували Райффайзен Банк (–6,95 млрд грн) і ПУМБ (–6,52 млрд грн).

Водночас Райффайзен Банку та ПУМБ вдалось увійти до трійки лідерів за приростом гривневих коштів на вимогу — плюс 12,68 млрд грн та 7,57 млрд грн відповідно. Першу позицію зайняв державний Ощадбанк (+22,55 млрд грн).

Найбільший відтік гривневих коштів на вимогу зафіксували ПриватБанк (–10,58 млрд грн), Укргазбанк (–8,2 млрд грн) та Креді Агріколь Банк (–7,07 млрд грн).

Співвідношення залишків коштів на гривневих строкових та поточних рахунках практично не змінилося і становило 24,8% та 75,2% відповідно.

Ставки за депозитами бізнесу протягом року знижувалися під впливом монетарної політики Нацбанку. «У першому півріччі НБУ знизив облікову ставку на 2 в.п. — до 13%. За цей період ставка за тримісячними депозитними сертифікатами скоротилася ще помітніше — на 3 в.п., до 16%, — коментує Наталя Буткова-Вітвіцька. — Водночас НБУ зберіг незмінними параметри іншого монетарного інструмента — нормативів обов’язкового резервування. Ці заходи утримували депозитні ставки на достатньо стабільному рівні 8,5% для суб’єктів господарювання і забезпечували захист гривневих заощаджень від інфляції».

Хитка стабільність тарифів

Вартість обслуговування юросіб у 2024 році дещо збільшилася. «Коригування тарифів із боку банків здебільшого були пов’язані зі зміною собівартості продуктів чи сервісів. Натомість на ринку з’явились акційні пропозиції від банківського сектору, які допомагають клієнтам зменшити витрати на банківське обслуговування», — зазначає Андрій Соколов.

Наталя Буткова-Вітвіцька додає, що деякі банки змінили вартість окремих послуг із метою їх приведення до собівартості, а для особливих категорій клієнтів, як-от ветерани, експортери тощо, запровадили акційні пропозиції з безкоштовним обслуговуванням.

У ПриватБанку зосереджують увагу на нових послугах, що увійшли до базових пакетів 2024 року, серед яких відкриття рахунку під час реєстрації в «є-Підприємці», відкриття рахунку ФОП та випуск бізнес-картки у мобільному застосунку «Приват24», новий сервіс, який дає змогу вести книгу обліку доходів і витрат безпосередньо в «Приват24 для Бізнесу» з автоматичним заповненням готівкових і безготівкових надходжень та конвертацією валюти за відповідним курсом. Проте для залучення нових клієнтів ПриватБанк тимчасово — з 15 травня до 15 липня 2024 року — пропонував тариф на інтернет-еквайринг LiqРay з 0% комісії на приймання платежів із карток. Для здійснення оплат LiqPay надає безліч платіжних методів: PrivatPay, Apple Pay, Google Pay, QR-код, токени тощо. А в грудні ПриватБанк обнулив для ФОПів з IT-сфери тарифи на відкриття та обслуговування рахунків, валютообмін та випуск преміальних карток.

Якою буде вартість обслуговування у 2025 році, банки не прогнозують, але зазначають, що вагомим фактором стане підвищення податку на прибуток банків з 25% до 50% за підсумками 2024 року. Це передбачається законом, який набув чинності 1 грудня. Проти цієї ініціативи висловлювалися і в Нацбанку, і в Міністерстві фінансів, і навіть в МВФ. «Удруге запровадження податку на прибуток у 50% не принесе стільки коштів, як минулого року, — коментує зміну оподаткування Наталя Буткова-Вітвіцька. — Крім того, для банків вилучення коштів через надмірне оподаткування означатиме згортання кредитування і зростання вартості обслуговування юросіб».

Еквайринг плюс технології

Одним з ключових напрямів в обслуговуванні бізнесу банки вважають еквайринг. «Щоб зрозуміти, чому продукти еквайрингу є важливими для української економіки, достатньо провести одну годину, спостерігаючи за процесом розрахунків у великому магазині, — наголошують у ПриватБанку. — Безготівковий розрахунок домінує як спосіб платіжного процесу. Приблизно половина клієнтів, які розраховуються карткою, взагалі не мають при собі готівки. Отже, відсутність термінала може суттєво ускладнити процес утримання покупців».

Вартість еквайрингу в Україні доволі тривалий час залишається стабільною. «Тарифи з осені 2023 року не змінилися і в середньому становлять 1,3% за операцію та 500 грн за оренду POS-термінала, або 300 грн, якщо оборот перевищує 30 тис. грн на місяць», — уточнює начальник управління платіжних рішень ПУМБ Дмитро Ляхов. У ПриватБанку змінна частина комісії становить 1,3% за всіма картками, а плата за обслуговування термінала — 400 грн на місяць. Тариф Ощадбанку — теж 1,3% від операції, а фіксована комісійна винагорода — від 400 грн.

За даними Нацбанку, середньозважена плата за еквайринг у ІІІ кварталі 2024 року становила 1,282%, комісія для оплати товарів та послуг в інтернеті — 1,383%, а для оплати в торговельній та сервісній мережі — 1,256%.

Проте тарифи — не найважливіший аргумент для клієнтів, вважають банкіри. За словами Дмитра Ляхова, еквайринг розвивається у бік інтеграції сервісів, що дає підприємцям змогу об’єднати всі щоденні операційні завдання на одній платформі.

Наприклад, серед нововведень ПУМБ — можливість для підприємців оформити хмарний кваліфікований електронний підпис (КЕП), який можна інтегрувати в програмний реєстратор розрахункових операцій (ПРРО) партнерів на POS-терміналі. Завдяки цьому клієнти, які щойно відкрилися і за законодавством зобов’язані мати термінал, мають змогу випустити в банку хмарний КЕП і абсолютно безпечно користуватися ним на ПРРО партнерів.

За словами Андрія Соколова, найбільш затребуваним є обладнання на базі Android. Тому Сенс Банк активно збільшує кількість партнерів, які мають готові рішення ПРРО та розширені можливості роботи зі складом товарів, резервуванням запису на надання послуг, автоматичним створенням бухгалтерських звітів тощо.

Сенс Банк, наприклад, запровадив функціонал успішного завершення покупки по терміналу в разі відсутності у клієнта потрібної суми коштів на картці та наявності необхідної кількості готівки. В такому випадку продавцю не потрібно анульовувати операцію, а покупець отримує індивідуальний підхід до обслуговування.

У ПриватБанку головними тенденціями еквайрингу вважають смартфонізацію, розвиток інтернет-продажів, розбудову платіжної екосистеми, інтеграцію з програмами лояльності, простоту керування функціоналом та цільові сегментні пропозиції.

Головний заявлений пріоритет для ПриватБанку на сьогодні — зробити клієнтський шлях для підприємців та бізнесу ще простішим, щоб керувати сервісами можна було одним дотиком або за декілька кліків. У 2024 році ПриватБанк, наприклад, спільно з Visa впровадив можливість безготівкової оплати у приміських маршрутних автобусах Києва та Київської області, першим став маршрут Київ — Боярка.

В еквайринг ПриватБанку вже вшиті сервіси, які є базою для розвитку бізнесу клієнта та інструментами до збільшення продажів: оплата частинами, миттєва розстрочка, готівка на касі, власний безоплатний сервіс фіскалізації ПРРО «Каса», застосунок «Термінал», інтернет-еквайринг LiqPay, бонусна програма «Привіт» тощо.

Крім того, у 2024 році ПриватБанк дозволив українським розробникам, бізнесу та сервісним компаніям інтегрувати застосунок «Термінал» до інших застосунків і програмних рішень. У банку пояснювали, що така опція може бути корисною, якщо бізнес, наприклад, використовує власну програму для продажу товарів або послуг і йому потрібен функціонал безготівкового приймання платежів із картки або електронного гаманця.

Станом на 1 жовтня основними гравцями на ринку еквайрингу за кількістю встановлених торговельних терміналів були ПриватБанк (311,17 тис.), Ощадбанк (79,29 тис.), Райффайзен Банк (34,87 тис.), ПУМБ (12,74 тис.) та Укрсиббанк (9,25 тис.). Усього українські банки встановили 487,43 тис. торговельних терміналів, з яких майже всі — 99,2% (483,41 тис.) — є безконтактними.

Власну мережу терміналів для приймання платежів у жовтні 2024 року почав розбудовувати необанк monobank. За його планами, за рік бізнес має встановити близько 15 тис. POS-терміналів, які забезпечені акумулятором та 4G-модулем.

Не менш інтенсивно розвивається і інтернет-еквайринг: в Україні не перший рік триває тенденція переходу ритейлу з офлайну в онлайн, а додатковим стимулом для цього спочатку стала пандемія COVID-19, а потім — повномасштабне вторгнення рф та перебої з електроенергією.

Проте пропорційно до зростання обсягів розрахунків в інтернеті в Україні поширюється кібершахрайство, що стає чималим викликом для учасників фінансового ринку.

За інформацією заступника голови НБУ Олексія Шабана, 83% усіх шахрайств відбувається в інтернеті. Лише 17% крадіжок коштів за картками здійснюється через фізичні пристрої — POS-термінали, банкомати, пристрої самообслуговування. За підсумками 2023 року збитки від шахрайства з українськими картками підстрибнули на 73% — майже до 833 млн грн. А кількість таких операцій зросла на чверть і становила 272 тис.

Це не лише український тренд — кібершахрайство є світовою проблемою. «Ми у Сенс Банку спільно з міжнародними платіжними системами та національною платіжною системою постійно покращуємо цифрову безпеку як всередині банку, так і на порталах наших партнерів», — розповідає Андрій Соколов. За його словами, посилення антифрод-політики дає змогу запобігти більшості потенційних загроз і створює міцний бар’єр для шахрайських схем. Крім того, поширення сучасного обладнання на ринку ритейлу надає більше можливостей для роботи з різними програмними застосунками та сервісами, завдяки чому підприємці також підвищують безпеку.

Платежі без термінала

Окрім традиційного еквайрингу, банки продовжують розвивати нові засоби для проведення платежів. Один з них — оплата через QR-код, що базується на технології QR від НБУ. «Звісно, поки що зарано говорити про QR як окремий самостійний метод платежів, але у деяких країнах світу цей метод оплати посідає перше місце поміж інших, витіснивши звичні карткові операції», — розповідає Андрій Соколов.

ПУМБ пропонує своїм клієнтам сервіс «Smart Оплата», який надає можливість приймати платежі за допомогою QR-коду або посилання на платіжну сторінку (інвойс). «Це особливо актуально для підприємців, які ведуть бізнес онлайн, бо покупець може сплатити за товар дистанційно», — пояснює начальник відділу розробки платіжних рішень ПУМБ Антон Зайонц.

Також банки продовжують розвивати технологію Tap to Phone: вона дає змогу задіяти смартфон з NFC як POS-термінал. В Україні сервіс почали активно використовувати у вуличній торгівлі, на ринках тощо. У 2024 році подібний продукт запровадили в ПУМБ. «Ми зробили це просто і швидко для клієнта — через мобільний застосунок, — розповідає Антон Зайонц. — Підприємці завжди оцінюють вигідність, а Tap to Phone є мобільним, швидким і дешевим засобом оплати. До того ж ми надаємо можливість інтеграції сервісу із ПРРО. Це наш внесок у розвиток білого бізнесу, що особливо важливо в умовах воєнного часу».

Тим часом у ПриватБанку не лише надали клієнтам можливість використовувати як POS-термінал смартфони на ОС Android (ця опція доступна з 2021 року), але й наприкінці 2023 року запустили цей продукт на базі iOS, що розширило коло потенційних клієнтів.

В Укргазбанку мобільний застосунок UGB Tap&Pay запустили восени 2024 року. «Насамперед такий сервіс стане в пригоді торговцям, чий бізнес потребує мобільності, власникам кафе та ресторанів, перевізникам, кур’єрській службі», — коментує директорка департаменту малого та середнього бізнесу Укргазбанку Тетяна Корнієнко. Ключовими перевагами UGB Tap&Pay вона називає сучасність та економію: рішення не потребує витрат на обслуговування термінала і дає можливість безперебійно обслуговувати клієнтів навіть під час відключень світла.

Банкінг темних часів

На обслуговування юросіб у цілому і на стабільність еквайрингу зокрема у 2024 році не могли не вплинути віялові та аварійні відключення світла, які буквально стали нормою внаслідок російського енергетичного тероризму. Вчергове цей виклик загострився взимку, коли Україні почали загрожувати перебої з електроенергією навіть за відсутності нових масованих атак на енергетичну інфраструктуру. Проте банківська система адаптувалася й під ці реалії, чому великою мірою сприяла запроваджена Нацбанком ініціатива Power Banking.

Андрій Соколов розповідає, що учасники ринку максимально швидко забезпечили свою внутрішню інфраструктуру незалежними джерелами живлення, зменшуючи споживання електроенергії загалом. Наприклад, Сенс Банк переніс власні бізнес-процеси у хмару. «Для стабільної роботи еквайрингу ми надаємо торговцям резервні канали підключення до інтернету Ethernet+GPRS або WiFi+GPRS, а наше обладнання на GPRS працює з двома SIM-картками одночасно», — уточнює Андрій Соколов.

ПУМБ, за словами Антона Зайонца, має великий вибір новітніх Android-терміналів із різними програмами РРО, які мають автономне живлення та інтернет-зв’язок 4G, що забезпечує максимальну ефективність в умовах воєнного часу. «Технологія Tap to Phone також дає змогу забезпечити оплати та задовольнити потреби бізнесу за будь-яких умов», — уточнює він. У ПриватБанку на нові виклики воєнного часу — блекаути та дефіцит електроенергії — також відповідають розвитком технологій приймання платежів зі смартфону.

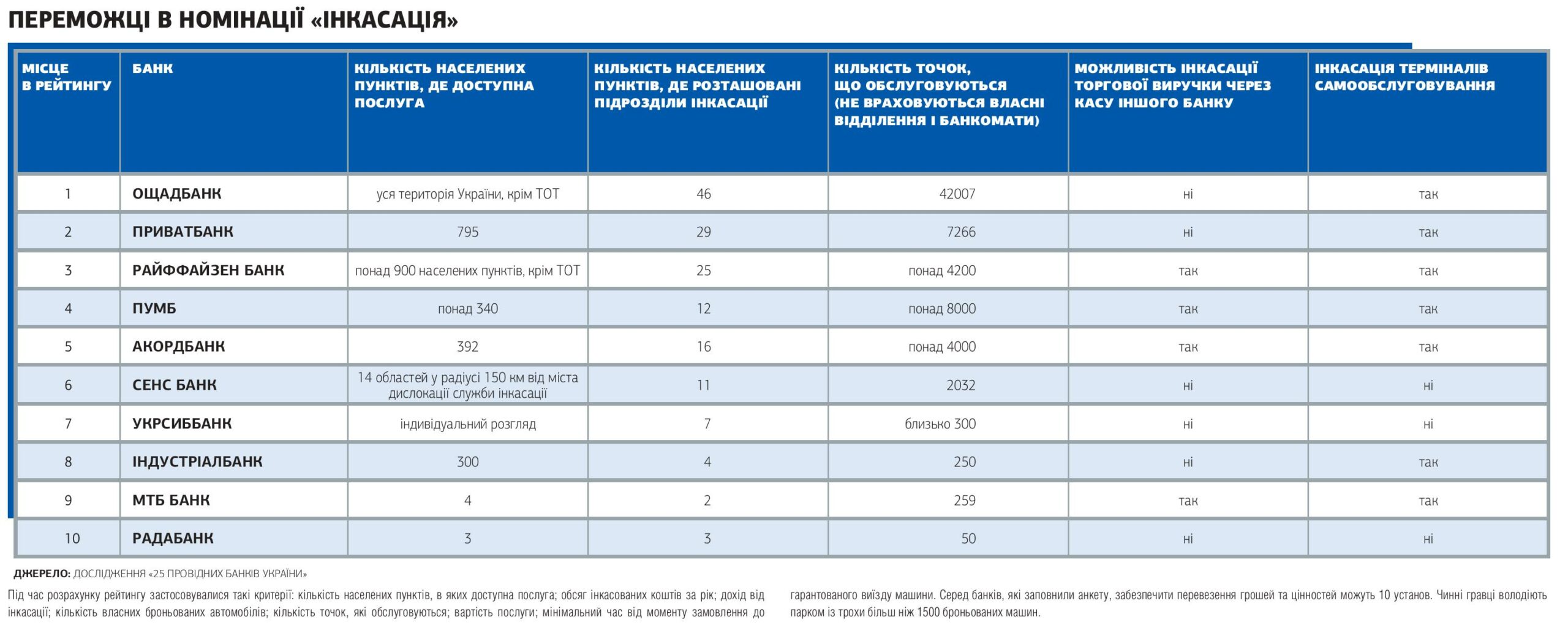

Інкасація попри небезпеку

Незважаючи на активний розвиток технологій безготівкових платежів, в Україні не втрачає актуальності інкасація готівки. Директор департаменту інкасації та грошового обігу ПУМБ Андрій Бодян відмічає протягом 2024 року поступове зростання середнього чеку інкасації та водночас стабільність вартості послуги. Тарифи зазвичай залежать від населеного пункту, масштабу бізнесу тощо. Наприклад, у ПриватБанку для обласних центрів комісія становить 220 грн за виїзд, але не менш ніж 2,2 тис. грн на місяць із торгової точки без ПДВ. Для інших населених пунктів та Києва тарифи вищі.

Під час повномасштабного вторгнення суттєвим викликом стало гарантування безпеки інкасації на територіях, наближених до зони бойових дій. Наразі оператори ринку не зупиняють роботу навіть у небезпечних умовах. Наприклад, відокремлені підрозділи інкасації Сенс Банку за потреби надають клієнтам послуги з інкасації відповідно до раніше підписаних договорів та угод в усіх регіонах, де територіально розташовані відділи інкасації банку. «На вимогу Нацбанку ми використовуємо системи захисту, кейси, озброєну охорону, а також придбали ще й великовантажний бронетранспорт підвищеного бронювання та додаткові системи відеоконтролю і «старлінки» для забезпечення безперебійного зв’язку», — розповідає Андрій Бодян.